Presupuesto municipal 2024: ¿cómo se financia y distribuye?

Las municipalidades provinciales y distritales, como órganos de gobierno local, tienen la responsabilidad de impulsar el desarrollo económico y la prestación de servicios públicos de su competencia, en consonancia con las políticas nacionales y regionales de desarrollo.

Actualmente, existen 1 891 municipalidades distritales y provinciales en el Perú, con la más reciente, la municipalidad distrital de Alto Trujillo, creada en 2022 en el departamento de La Libertad. En el año 2024, todas estas entidades recibieron un presupuesto público total de S/ 34 742 millones para atender a los más de 33 millones de peruanos, lo que da un presupuesto municipal per cápita a nivel nacional que asciende a S/ 1029 al año. Dicho promedio es superado por el 64 % de municipalidades.

.blog-card { display: flex; flex-direction: column; margin: 0px; box-shadow: 0 3px 7px -1px rgba(0, 0, 0, 0.1); margin-bottom: 20px; background: #fff; line-height: 1.4; border-radius: 5px; overflow: hidden; z-index: 0; } .blog-card a { color: inherit; } .blog-card a:hover { color: #838383; } .blog-card:hover .photo { transform: scale(1.3) rotate(3deg); } .blog-card .meta { position: relative; z-index: 0; height: 200px; } .blog-card .photo { position: absolute; top: 0; right: 0; bottom: 0; left: 0; background-size: cover; background-position: center; transition: transform 0.2s; height: 100% !important; } .blog-card .details, .blog-card .details ul { margin: auto; padding: 0; list-style: none; } .blog-card .details { position: absolute; top: 0; bottom: 0; left: -100%; margin: auto; transition: left 0.2s; background: rgba(0, 0, 0, 0.6); color: #fff; padding: 10px; width: 100%; font-size: 0.9rem; } .blog-card .details a { -webkit-text-decoration: dotted underline; text-decoration: dotted underline; } .blog-card .details ul li { display: inline-block; } .blog-card .details .author:before { margin-right: 10px; content: ""; } .blog-card .details .date:before { margin-right: 10px; content: ""; } .blog-card .details .tags ul:before { content: ""; margin-right: 6px; } .blog-card .details .tags li { margin-right: 2px; color: white; } .blog-card .details .tags li:first-child { margin-left: -2px; color: red; } .li_tags { margin-left: 3px !important; margin-right: 3px !important; text-decoration: none; } .li_tags a { color: white !important; } .blog-card .description { padding: 1rem; background: #fff; position: relative; z-index: 1; } .blog-card .description h1, .blog-card .description h2 { } .blog-card .description h1 { color: #1b1b1b; line-height: 1; margin: 0; font-size: 1.7rem; } .blog-card .description h1 a { color: #1b1b1b; } .blog-card .description h2 { font-size: 1rem; font-weight: 300; text-transform: uppercase; color: #a2a2a2; margin-top: 5px; } .blog-card .description .read-more { text-align: right; } .blog-card .description .read-more a { color: #fe0c0b; display: inline-block; position: relative; } .blog-card .description .read-more a:after { content: ""; margin-left: -10px; opacity: 0; vertical-align: middle; transition: margin 0.3s, opacity 0.3s; } .blog-card .description .read-more a:hover:after { margin-left: 5px; opacity: 1; } .blog-card p { position: relative; margin: 1rem 0 0; } .blog-card p:first-of-type { margin-top: 1.25rem; } .blog-card p:first-of-type:before { content: ""; position: absolute; height: 5px; background: #fe0c0b; width: 80px; top: 0px; border-radius: 1px; } .blog-card:hover .details { left: 0%; } @media screen and (min-width: 414px) { .contenido_blog h1 a { font-size: 22px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 20%; height: auto; } .blog-card .description { flex-basis: 78%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } @media screen and (max-width: 414px) { .contenido_blog h1 a { font-size: 13px; font-weight: 700; } .blog-card { flex-direction: row; } .blog-card .meta { flex-basis: 35%; height: auto; } .blog-card .description { flex-basis: 63%; } .blog-card .description:before { transform: skewX(-3deg); content: ""; background: #fff; width: 30px; position: absolute; left: -10px; top: 0; bottom: 0; z-index: -1; } .blog-card.alt { flex-direction: row-reverse; } .blog-card.alt .description:before { left: inherit; right: -10px; transform: skew(3deg); } .blog-card.alt .details { padding-left: 25px; } } .textstyls { background-color: #191a1c; border-radius: 5px; color: #fff; display: inline-block; font-size: 14px; margin-bottom: 15px; padding: 5px 10px; }

A continuación, explicaremos las fuentes de financiamiento municipal y, posteriormente, realizaremos un análisis de los distritos con mayor y menor presupuesto municipal per cápita.

Fuentes de financiamiento municipal: ingresos 2024

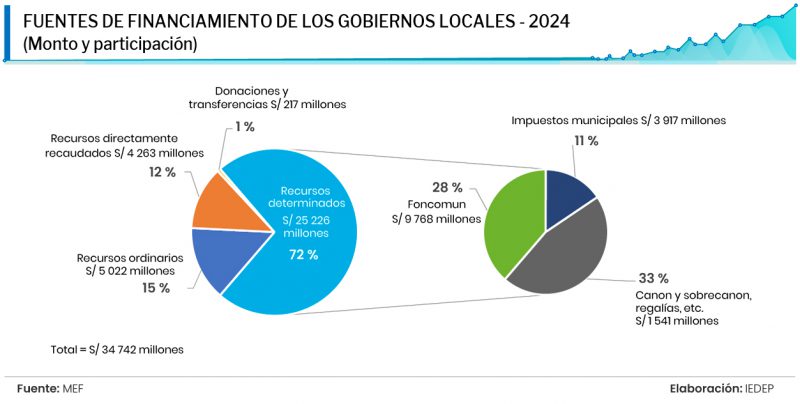

El presupuesto asignado a las municipalidades se compone de varias fuentes. El 33 % (S/ 11 541 millones) proviene del “canon, sobrecanon, regalías, rentas de aduanas y participaciones”. En esta categoría destaca el canon, definido como la participación de la que se benefician los gobiernos locales del total de ingresos y rentas que recauda el Estado por la explotación de los recursos naturales. En particular sobresalen el canon minero (S/ 4 024 millones) y el gasífero (S/ 3 251 millones).

Por otro lado, el 28 % del presupuesto proviene del “Fondo de Compensación Municipal – Foncomun” (S/ 9768 millones), constituido, principalmente, por los recursos recaudados por el Impuesto de Promoción Municipal, equivalente al 2 % del valor de las compras que realizamos los consumidores. El Fondo se asigna siguiendo un criterio redistributivo en favor de las zonas más alejadas y deprimidas.

De otro lado, el 15 % del presupuesto (S/ 5 022 millones) proviene de los “Recursos ordinarios”, constituido por los ingresos originados, principalmente, por la recaudación tributaria. Como es conocido, entre los conceptos más importantes recaudados por el Gobierno Nacional figuran el Impuesto a la Renta (IR) y el Impuesto General a las Ventas (IGV).

A su vez, el 12 % (S/ 4263 millones) proviene de los “Recursos Directamente Recaudados”, conformado por los ingresos por el cobro de arbitrios y derechos administrativos, entre otros. Asimismo, el 11 % proviene de “Impuestos Municipales”, cuyo pago no genera una contraprestación directa de la municipalidad al contribuyente. En esta última categoría destacan los impuestos Predial y de Alcabala.

Es evidente, entonces, que los ingresos municipales dependen directamente del dinamismo económico del país. Por lo tanto, una primera recomendación para las autoridades municipales es promover el crecimiento económico de sus localidades, entre otras formas, tendiendo puentes con la inversión privada.

Presupuesto per cápita 2024

El cálculo del presupuesto per cápita se realizó considerando todo el universo municipal, excluyendo a las municipalidades provinciales para fines de comparabilidad. Hecha la aclaración, se observa una marcada heterogeneidad entre los presupuestos per cápita de las municipalidades distritales.

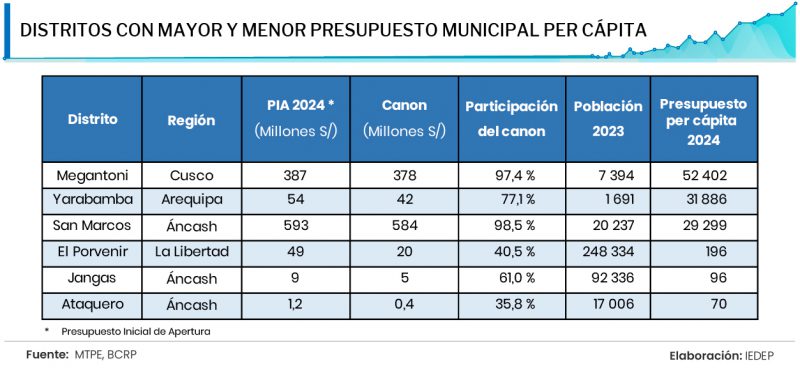

En el extremo superior, destacan los distritos de Megantoni (Cusco), Yarabamba (Arequipa) y San Marcos (Áncash), con presupuestos per cápita significativamente altos, debido en gran parte a los recursos mineros y gasíferos. Por otro lado, en el extremo inferior se encuentran distritos como El Porvenir (La Libertad), y Jangas y Ataquero, ubicados en Áncash.

Una de las fuentes de heterogeneidad es la distribución del canon. En 2024 casi el 20 % de los recursos presupuestados bajo este concepto (S/ 11 541 millones) se concentran en menos del 1 % de municipios (13 distritos).

De otro lado, hay que resaltar que un mayor presupuesto municipal per cápita debería estar asociado a una mejor provisión de servicios públicos locales por parte de los municipios, teniendo en cuenta su geografía y costumbres. A continuación, siguiendo las cifras del Registro Nacional de Municipalidades 2022 (Renamu), analizaremos los indicadores de gestión municipal de los municipios con más y menos presupuesto per cápita.

Per cápita top

El distrito de Megantoni, ubicado en la provincia La Convención del departamento de Cusco, dispone de un presupuesto de S/ 387 millones y de una población de 7 394 personas, con lo cual su presupuesto per cápita asciende a S/ 52 402, el más alto del país. En este distrito se ubican los lotes de Camisea, por lo cual recibe un significativo canon gasífero que equivale al 97,4 % de su presupuesto.

Sin embargo, según el Renamu, el distrito no administra locales recreacionales y/o culturales (bibliotecas, casa de la cultura, teatros, museos, entre otros), infraestructura deportiva y/o recreativa ni un Centro Integral del Adulto Mayor (CIAM).

Como buenos resultados, destaca que se realizó hasta dos tipos de acciones para incentivar la conservación ambiental. Asimismo, que se dispone de 8,4 efectivos de serenazgo por cada 1 000 habitantes (la media a nivel nacional es de 1 efectivo), también que se ha realizado hasta tres tipos de actividades para incentivar a las micro y pequeñas empresas (mypes), y que tienen una frecuencia diaria de recojo de residuos sólidos.

En lo que respecta al distrito de Yarabamba, ubicado en la provincia y departamento de Arequipa, este dispone de un presupuesto de S/ 53 000 000 y de una población de 1 691 habitantes, con lo cual su presupuesto per cápita suma S/ 31 886. En este distrito opera la minera Cerro Verde, por lo cual recibe un importante canon minero, que representa el 77,1 % de su presupuesto.

El Municipio de Yarabamba destaca en muchos de los indicadores de gestión, ya que, según el Renamu, implementó sistemas informáticos para la gestión del presupuesto, la contabilidad, la tesorería, entre otros. Además, dispone de 14,7 efectivos de serenazgo por cada 1 000 habitantes y cuenta con una cobertura de recolección de residuos sólidos de 75 %, con una frecuencia de dos veces por semana.

Por su parte, el distrito de San Marcos, ubicado en la provincia de Huari del departamento de Áncash, tiene asignados S/ 593 000 000 de presupuesto y cuenta con 20 237 habitantes, por lo cual su presupuesto per cápita es de S/ 29 299. En este distrito opera la minera Antamina. Por ese motivo, recibe un valioso canon minero que significa el 98,5 % de su presupuesto.

El Municipio de San Marcos ha implementado sistemas informáticos para la gestión de los trámites documentarios y de presupuesto. Realizó hasta dos acciones para incentivar a las mypes y la cobertura de recojo de residuos sólidos supera el 75 % con frecuencia diaria. No obstante, no administra locales recreacionales y/o culturales, ni realizó obras en espacios públicos y los efectivos de serenazgo por cada 1 000 habitantes no llegan ni a uno.

Per cápita paupérrimo

En el otro extremo, los distritos de Ataquero y Jangas, ubicados en las provincias de Carhuaz y Huaraz, en el departamento de Áncash, disponen de un presupuesto de S/ 1,2 millones y S/ 8,9 millones y albergan a 17 006 y 92 336 personas respectivamente, de tal manera que sus respectivos presupuestos per cápita son de S/ 70 y S/96.

Los municipios han implementado sistemas informáticos para la gestión de los trámites documentario en Jangas, y para el registro civil en Ataquero. No obstante, los efectivos de serenazgo por cada 1 000 habitantes no llegan a 1. Además, no han realizado actividades para incentivar a las mypes; mientras que la frecuencia de recolección de residuos sólidos es de una vez por semana en Jangas y de dos veces por semana en Ataquero.

Finalmente, el distrito de El Porvenir, ubicado en el departamento de La Libertad, alberga una población de 248 334 habitantes y ha recibido S/ 48,6 millones de presupuesto, por lo que su presupuesto municipal per cápita es de S/ 196.

El distrito se caracteriza por contar con 153 computadoras con servicio de Internet. Sin embargo, de las 13 actividades que integran las municipalidades solo hacen uso del Internet para dos actividades, dejando fuera a la licencia de edificación, registro civil, renta y administración tributaria y catastro, entre otros. A ello, se suma el escaso número de serenos (0,2 serenos por cada 1 000 habitantes). En tanto, el recojo de residuos sólidos tiene una cobertura del 75 % con una frecuencia diaria.

Como puede verse tras el análisis, la diferencia entre los presupuestos distritales en el Perú es abismal en cuanto a monto, lo que también genera una diferencia notable en los servicios públicos que sus ciudadanos reciben. Ello pone en evidencia la gran importancia que tiene la inversión privada en el bienestar de los ciudadanos.

LEER MÁS:

40 municipalidades de Lima y Callao incrementarán el pago de arbitrios este 2024: ¿Cuáles son?