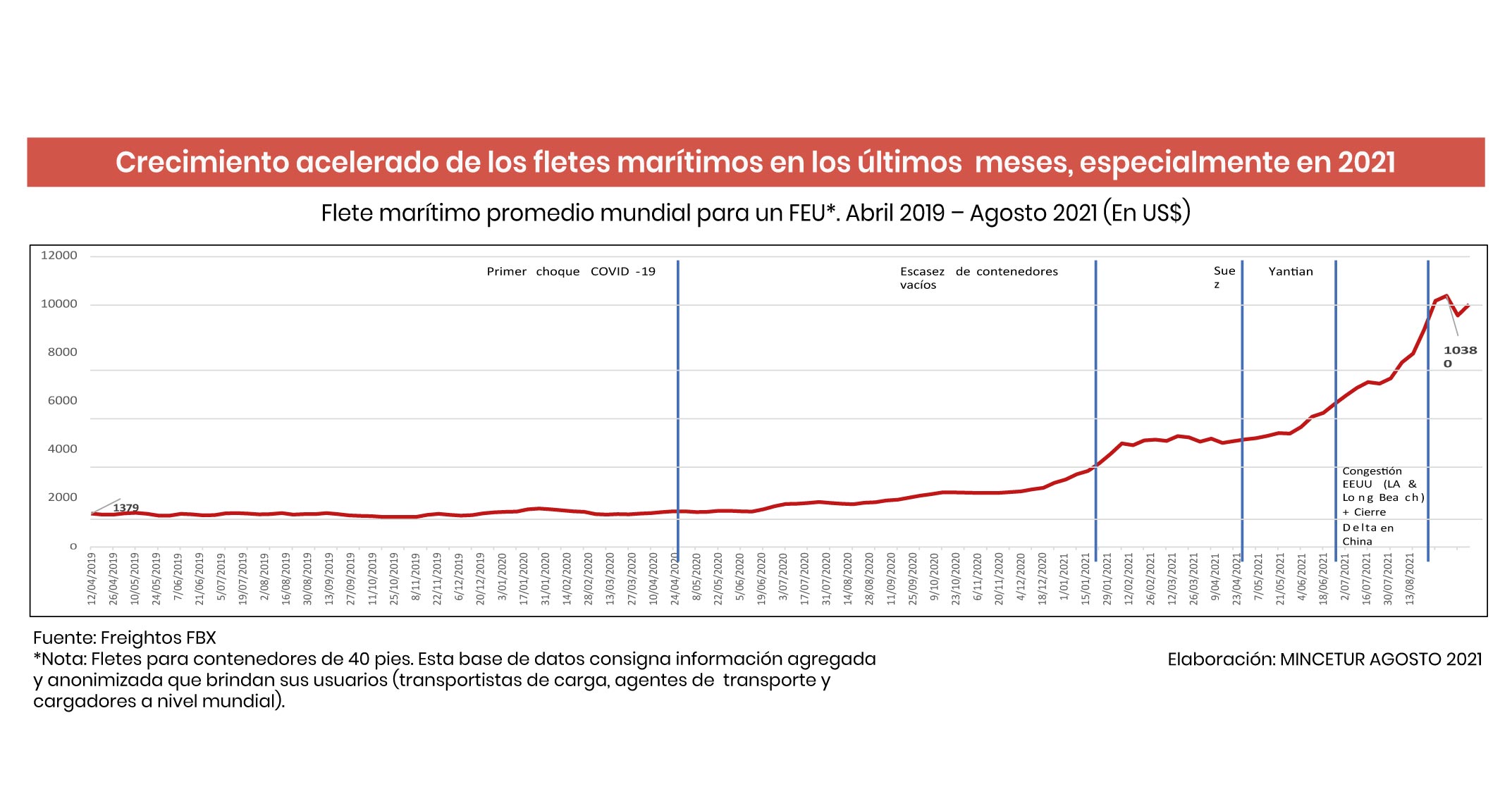

Aumento del flete marítimo en 315 % preocupa a empresas de comercio exterior

El Instituto de Investigación y Desarrollo de Comercio Exterior de la Cámara de Comercio de Lima (Idexcam) indicó que a julio de este año el flete marítimo alcanzó un valor promedio de US$ 5 901 por contenedor de 40 pies, lo que representa un aumento del 315 % respecto a 2019.

«Las tarifas se han cuadriplicado en los últimos 5 años, lo que genera preocupación en el sector comercial, complicando la logística y afectando a diversos sectores industriales«, advirtió Carlos Posada, director ejecutivo del Idexcam.

Si bien el año 2023 fue un año turbulento, se observó una estabilización en los fletes marítimos, con promedios cercanos a los US$ 4 000 por contenedor. No obstante, desde mayo, hubo un repunte inesperado en los precios.

Carlos Posada explicó que entre las causas de esta escalada de valor destacan las disrupciones en rutas marítimas como la crisis en el Mar Rojo, que ha obligado a desviar importantes rutas comerciales generando congestión en puertos clave como Singapur.

También ha contribuido a este aumento sin precedentes, las cancelaciones de recaladas (parada programada de las naves en puerto) y aumento de la demanda debido a pedidos anticipados por parte de importadores, sumados a una disrupción operativa global.

«Incluso el costo para transportar un contenedor ha llegado -en algunos casos- a un monto cercano a los US$ 8 000«, sostuvo.

Por ello, Carlos Posada, especificó que estas disrupciones pueden tener un impacto significativo en el comercio internacional, aumentando costos de envío, generando retrasos en las entregas y afectando la disponibilidad de productos en el mercado.

Conforme a la opinión de otros expertos, el Idexcam estimó que los precios del flete marítimo podrían estabilizarse después de la celebración del Año Nuevo Chino, el cual culmina a finales de enero del 2025), aunque la situación sigue siendo incierta.

«Factores como la inestabilidad geopolítica, las posibles huelgas portuarias en Estados Unidos (que podría reactivarse el 15 de enero del 2025) y la implementación de impuestos al carbono también son algunas de las variables que continuarán ejerciendo presión sobre los costos logísticos«, precisó.

Asimismo, la reconfiguración de las alianzas navieras podría alterar aún más el escenario actual, generando nuevas fluctuaciones en los costos de transporte, haciendo que las empresas exportadoras e importadoras, se vean afectadas en su competitividad y márgenes de beneficio.

«A su vez, la inflación derivada de estos costos logísticos podría trasladarse a los consumidores finales, aumentando los precios de productos esenciales«, advirtió.

Ante este panorama, el Idexcam subrayó que es crucial que las empresas diversifiquen sus rutas, optimicen sus inventarios y negocien contratos a largo plazo para asegurar tarifas más estables.

«El 2025 se presenta como un escenario desafiante para los transportistas, por ello deberán adaptarse a esta nueva realidad para poder mitigar el impacto de los altos costos y mantener la competitividad en el mercado global«, anotó.

LEE MÁS:

Exportaciones peruanas crecerían 8,8 % en 2024 superando los US$ 70.000 millones

CONOCE NUESTRO TIKTOK:

@camaracomerciolima ¿Las relaciones entre Perú y Asia son tan importantes? #camaracomerciolima #viralperu #noticiasperu #chinosenperu #chinatown #chinaperu #asiaperu ♬ Chinese New Year – Lux-Inspira