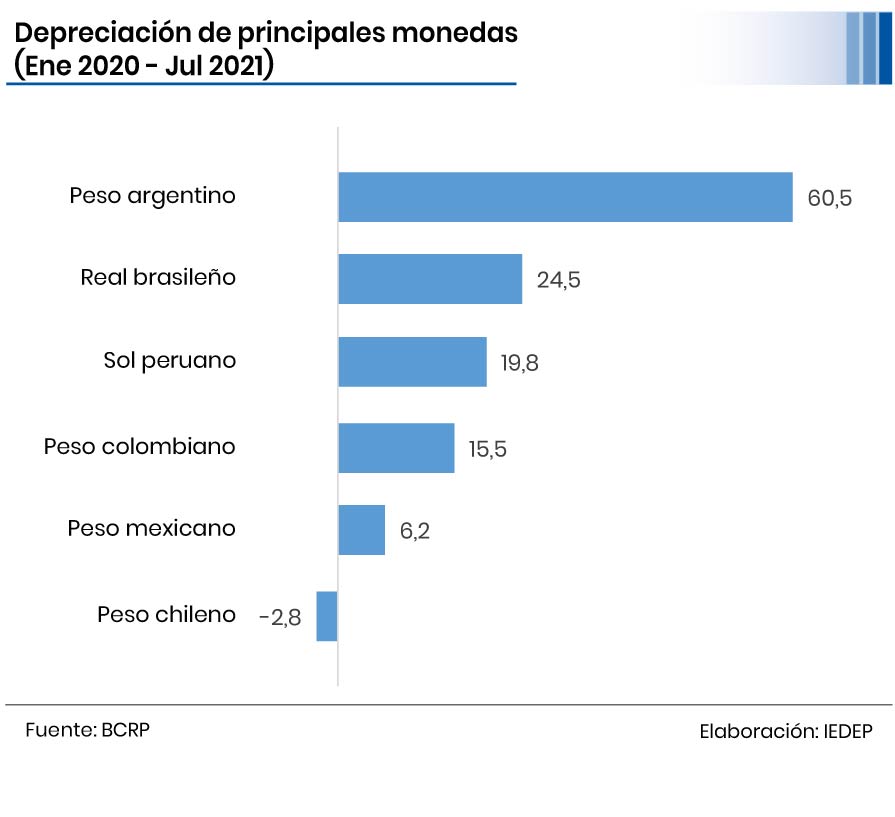

Términos de intercambio cerrarán en rojo en 2022 y 2023

Los términos de intercambio se definen como la relación entre los precios de los productos de exportación y los precios de los productos de importación y su influencia sobre la economía peruana se ha incrementado en las últimas décadas. Según estimaciones del Ministerio de Economía y Finanzas (MEF), explican alrededor del 20% de la variabilidad del producto bruto interno (PBI), a lo que suman otras variables externas como la tasa de interés internacional (5%), el PBI mundial (23%) y la volatilidad financiera (12%).

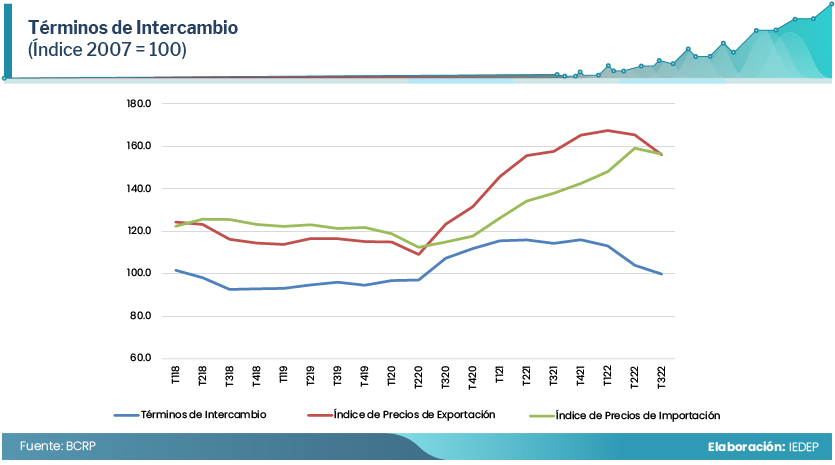

Los periodos con superávit en la cuenta corriente de la Balanza de Pagos coinciden con años en que los términos de intercambio mostraban un crecimiento sostenido. Hay que precisar que el principal componente de los precios de exportación es el correspondiente a los metales y en el caso de los precios de importación, corresponde al petróleo y alimentos.

Los términos de intercambio mostraron una mejora importante a partir del tercer trimestre de 2020, periodo en el que se incrementaron durante tres trimestres consecutivos a una tasa promedio de 16,5%. Esta evolución se explica por el incremento de los precios de exportación, esencialmente los metales, en un promedio de 15,6%; mientras que los precios de importación se redujeron en -0,8%. En los periodos siguientes, entre el segundo y cuarto trimestre de 2021 ambos precios de exportación e importación continuaron su tendencia al alza con el consiguiente incremento de los términos de intercambio.

Es a partir de 2022 cuando la tendencia se revierte, pues los precios de exportación se desaceleraron, incluso cayendo en el tercer trimestre. Entre tanto, los precios de las importaciones han continuado su tendencia alcista a un promedio de 16,4%. Esto ha llevado a la caída sostenida de los términos de intercambio durante todo el presente año.

La proyección del Banco Central de Reserva del Perú (BCRP) es cerrar 2022 con una caída de 7,2%, mientras que para el 2023 se proyecta una caída de 2,4%. Ello, porque, lamentablemente, los precios de exportación seguirían en caída y en el 2023 se reducirían en 4,3% y los precios de importación en 2%. Esto último contribuiría a reducir la inflación de alimentos.

No obstante, este escenario desfavorable, en cuanto a los términos de intercambio, puede afectar el crecimiento económico del país al reducirse los volúmenes de exportación, la generación de divisas y la recaudación tributaria por las menores utilidades de empresas, esencialmente mineras. En ese sentido, es importante ver el panorama y las proyecciones de los precios de los principales commodities relevantes para la economía peruana, pues son lo que determinarán la evolución de los TI para el próximo 2023.

Commodities de energía

Entre los commodities de energía, tenemos al petróleo, gas natural y carbón. En el caso peruano, el importante es el precio del petróleo, cuyo precio, durante el primer semestre del año, se incrementó en 50,3%, afectando negativamente a los términos de intercambio. Sin embargo, durante el segundo semestre y hasta el 23 de noviembre pasado la tendencia cambió acumulando un incremento para el año de 3,1%.

Cabe resaltar que la desaceleración económica para 2023, con tasas de crecimiento reducidas en EE.UU. (1,%), Unión Europea (0,5%) y China (4,4%) han reajustado a la baja las proyecciones en el precio del petróleo, pues, tanto la Organización de Países Exportadores de Petróleo (OPEP) como la Agencia Internacional de Energía (AIE), coinciden en recortar la tasa de crecimiento de la demanda de petróleo para 2023 por la desaceleración mencionada, la lucha de las principales economías para controlar la inflación y la apreciación del dólar frente al resto de divisas.

Los metales

La evolución de los precios de los commodities de metales, como el cobre, zinc y oro, serán determinantes para el valor de las exportaciones del país. En lo que va de 2022, el precio del cobre ha caído -17,8% y en la última semana en -4,2%. Situación similar experimenta el precio del zinc, con caídas de -20,3% y -6,3%, respectivamente.

Las causas principales provienen de China, el rebrote de la COVID-19 y la consiguiente estrategia estricta de COVID-cero en China y que incluye testeos masivos y confinamientos totales o parciales de ciudades que viene afectando la performance macroeconómica de dicho país.

Según el Fondo Monetario Internacional (FMI), las proyecciones de crecimiento para la economía china son bajas para el presente año (3,2%) y también para 2023 (4,4%). Es más, dichas tasas han sido reajustadas a la baja en meses anteriores lo que nos da una señal de un debilitamiento del principal demandante de cobre en el mundo.

A esto se suma la depreciación del yuan respecto al dólar como consecuencia a los aumentos constantes de la tasa de interés en EE.UU. para el control de la inflación y la reducción de la tasa en China por parte de su banco central para contribuir a un mayor crecimiento. Cabe señalar que, si bien esta medida busca favorecer las exportaciones chinas, al mismo tiempo encarece sus importaciones, en este caso las de cobre, lo que redundará en un menor precio.

Commodities agrícolas

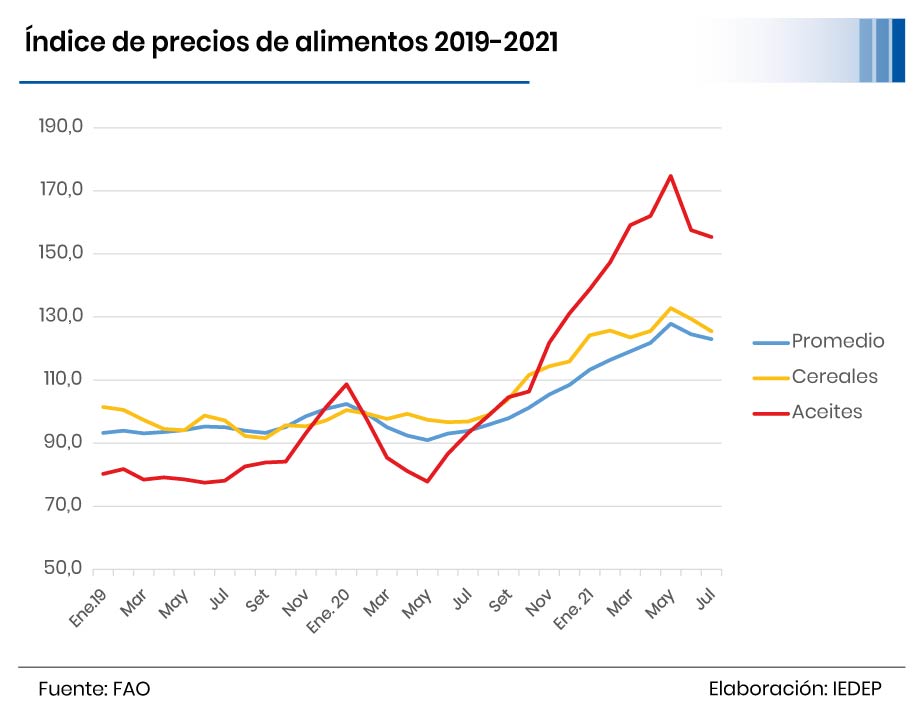

El precio del trigo, maíz y aceite de soya tuvieron un crecimiento explosivo en los primeros meses del año, para luego mostrar una caída entre setiembre y octubre. Asimismo, el anuncio de Rusia, a mediados de noviembre, de ampliar el acuerdo que permite la exportación de granos desde Ucrania por la mediación de Naciones Unidas ha contribuido con tal tendencia.

En lo que va del año, el precio internacional del trigo subió en 2%, pero con una caída de -5,9% en la última semana. En el caso del maíz el incremento fue de 10,3% y el aceite de soya en 17,6% a la fecha, según la información del BCRP. A nivel local, esto impacto, sobre todo, en la inflación de alimentos y bebidas no alcohólicas, la cual llegó a 13,25% al mes de noviembre.

Las perspectivas descritas hacen prever que el ciclo corto de mejora en los precios de los commodities no fue aprovechado por el país, y que más bien lo que se vivió fue un periodo de trabas y conflictos al desempeño de sectores productivos claves generadores de aportes al PBI, divisas e impuestos.