Sunat: Fiscalización parcial electrónica agiliza atención de contribuyentes

Este mes, mediante el uso de la Plataforma Virtual de Fiscalización Parcial Electrónica, la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) verificará a un grupo de contribuyentes, que habrían presentado una determinación incorrecta de sus impuestos.

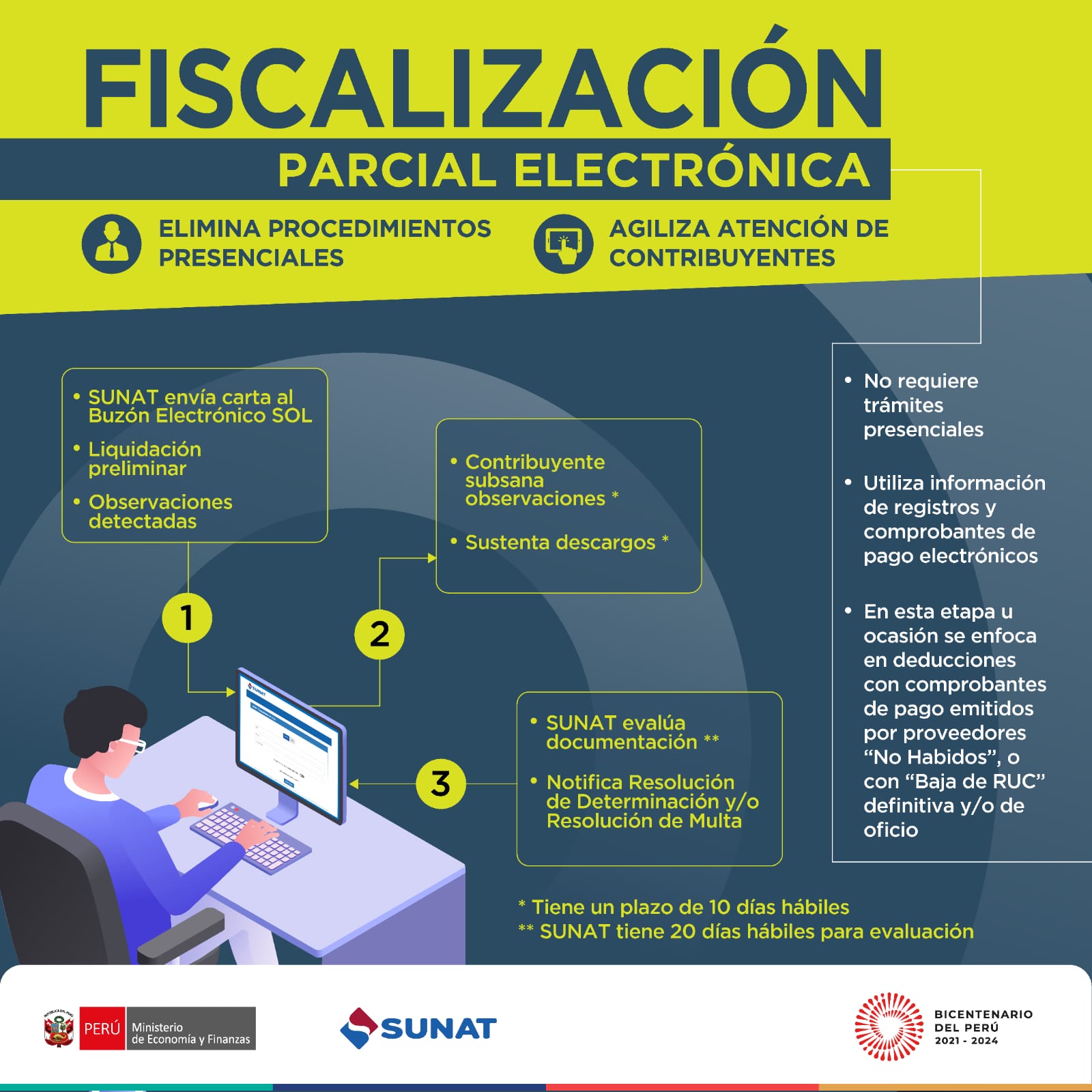

Este nuevo sistema elimina los procedimientos presenciales gracias a un soporte y servicio 100% digital.

Este tipo de controles, facultados por el Código Tributario, se realizan sin que los contribuyentes hagan trámites en las oficinas de Sunat, ni que los auditores los visiten. El procedimiento es breve, y se sustenta en el uso de información de registros y comprobantes de pago electrónicos, implementados para agilizar y simplificar el cumplimiento de las obligaciones tributarias.

Ventajas

La Fiscalización Parcial Electrónica reduce el tiempo que el contribuyente dedica a la atención de lo solicitado por Sunat, enfocándose en aspectos específicos. En una primera etapa, la verificación se enfoca en las deducciones sustentadas con comprobantes de pago emitidos por proveedores “No Habidos”, o que, al momento de la emisión, se encontraban con “Baja de RUC” definitiva y/o de oficio.

Cabe precisar que este nuevo procedimiento, es una acción de verificación que culmina con la emisión de una Resolución de Determinación y, de ser el caso, de una multa. En ese sentido, no debe ser considerada como una disposición preventiva o inductiva.

Es necesario informar que, en este nuevo tipo de fiscalización, los contribuyentes tienen un canal único y específico para presentar sus descargos: la Plataforma Virtual de Fiscalización Parcial Electrónica, disponible en Sunat Operaciones en Línea (SOL).

Por esa razón no se pueden presentar documentos por Mesa de Partes de manera física ni virtual.

Procedimiento de la Fiscalización Parcial Electrónica

El contribuyente deberá tener en cuenta los siguientes pasos:

• En primer lugar, la Sunat envía una carta a su Buzón Electrónico SOL, notificándolo sobre el inicio del procedimiento. Dicho documento tiene una liquidación preliminar del tributo a regularizar, con el detalle de las observaciones detectadas.

• Luego, tiene un plazo de 10 días hábiles para subsanar las observaciones o sustentar sus descargos, usando la Plataforma Virtual de Fiscalización Electrónica, adjuntando la documentación correspondiente.

• Finalmente, la Sunat tendrá 20 días hábiles para evaluar la documentación y notificar la Resolución de Determinación y/o la Resolución de Multa, culminando el proceso sin efectuar ningún trámite presencial.

La digitalización de este y otros trámites son parte de la estrategia de transformación digital de la Sunat, para mejorar sus procesos y los servicios que brindan los canales de atención a los contribuyentes, que ahora priorizan los trámites electrónicos en lugar de los presenciales.