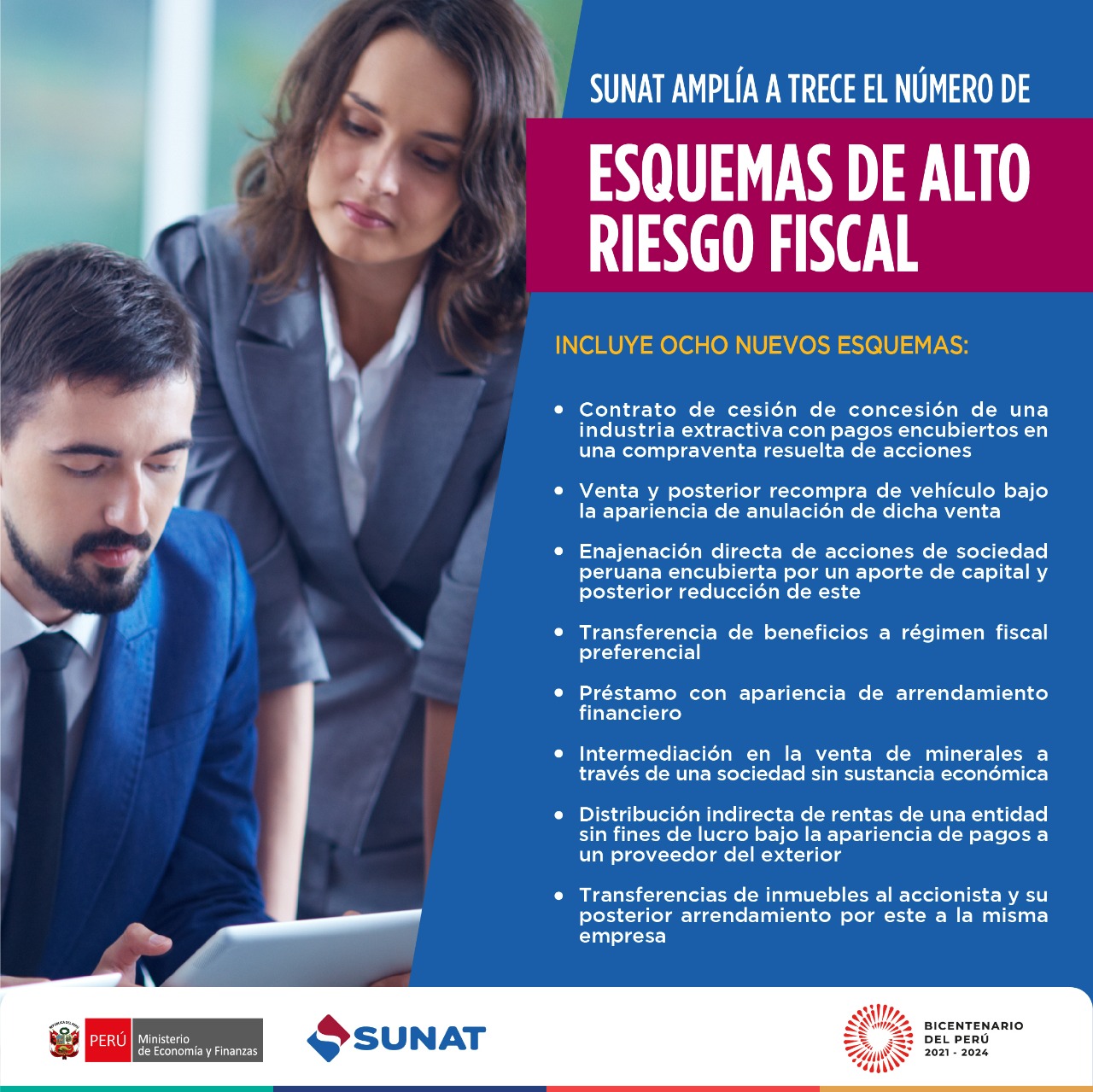

Sunat amplía a 13 el número esquemas de alto riesgo fiscal

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) actualizó su “Catálogo de Esquemas de Alto Riesgo Fiscal”, con 8 modalidades adicionales de obtención de ventajas tributarias indebidas. En 7 de ellas y, bajo ciertas condiciones, podría aplicarse la Norma XVI del Título Preliminar del Código Tributario.

Adicionalmente, en uno de los casos se estableció la existencia de elementos suficientes para aplicar la norma anti elusiva general, el mismo que se publica según lo establecido en la segunda disposición complementaria final del Decreto Supremo N.º 145-2019-EF.

El propósito de la publicación es que todos los contribuyentes, asesores legales y tributarios, así como la academia conozcan estos esquemas para evitar incurrir en tales prácticas, las cuales son objeto de evaluación y fiscalización prioritaria por parte de la SUNAT, por generar perjuicio a los recursos que percibe el Estado.

Con esta actualización, publicada en el portal institucional de la entidad, suman 13 los esquemas fiscales descritos por la Sunat y con lo cual se espera motivar el cumplimiento voluntario y oportuno de las obligaciones tributarias de los contribuyentes.

Esquemas riesgosos

Entre las modalidades de potencial incumplimiento tributario figura la intermediación en la venta de minerales a través de una sociedad sin sustancia económica.

En este esquema, una compañía domiciliada en el Perú vende concentrado de mineral pactando un precio subvaluado a una empresa que no tiene sustancia económica y está ubicada en un paraíso fiscal; posteriormente la empresa adquiriente vende el mismo mineral a un cliente domiciliado en un tercer país y a un precio significativamente mayor. El destino final de los bienes es distinto al facturado, el mineral sale del Perú y va directamente al cliente del tercer país.

De esta manera, se traslada parte del beneficio generado por la venta del concentrado de mineral al paraíso fiscal, lo que implica que la compañía domiciliada en el Perú pague un menor Impuesto a la Renta en el país.

Según las declaraciones informativas de precios de transferencia -reportes país por país que son materia de intercambio automático con otras administraciones tributarias del mundo-, las transacciones que involucran venta de minerales con paraísos fiscales ascienden a un promedio anual de US$ 2.000 millones, mientras que de acuerdo con la información aduanera solo se registran exportaciones a dichos países o territorios por US$ 8 millones anuales, en promedio, diferencias que están siendo analizadas y fiscalizadas por la Sunat para determinar el correcto cumplimiento de las obligaciones tributarias.

Recompra de vehículo

Otra modalidad para reducir indebidamente los impuestos es la de venta y posterior recompra de un vehículo de lujo bajo la apariencia de anulación de dicha venta.

Esta consiste en que una compañía comercializadora importa y vende un vehículo de lujo, el mismo que es devuelto por el comprador después de haberlo usado por 11 meses, por lo cual la compañía emite una nota de crédito anulando la transacción; sin embargo, le vende a ese mismo comprador otro auto aplicando como descuento una parte del valor original del vehículo devuelto.

Con la emisión de la nota de crédito, la compañía disminuye el importe de sus ingresos para efectos del Impuesto a la Renta e IGV, generando un perjuicio al fisco. Paralelamente, la compañía vende el vehículo devuelto a otro cliente en calidad de usado a mitad de precio, generando más ventajas a su favor, pues, paga menos Impuesto a la Renta, al utilizar indebidamente el costo original y no el costo de recompra.

Cada año en el Perú se importan en promedio 140.630 vehículos de uso particular por un valor de US$ 1.836 millones anuales; por lo que, prácticas como la descrita afectan significativamente la recaudación destinada a cubrir el presupuesto de la nación.

Otras modalidades

Las otras modalidades son: contrato de cesión de una concesión de una industria extractiva con pagos encubiertos en una compraventa de acciones resuelta, transferencia de beneficios a régimen fiscal preferencial, y el préstamo con apariencia de arrendamiento financiero.

También se describe la modalidad de enajenación directa de acciones de sociedad peruana de forma encubierta por un aporte de capital y posterior reducción de este, y la de distribución indirecta de rentas de una entidad sin fines de lucro bajo la apariencia de pagos a un proveedor del exterior que, a su vez, es una parte vinculada a un asociado de la referida entidad.

Por último, se incluye un caso en el que la Sunat estableció la existencia de elementos suficientes para aplicar la norma anti elusiva general. En este caso, una empresa vendió a plazos un grupo de inmuebles a favor de su accionista mayoritario y su cónyuge, quienes de manera inmediata arrendaron dichos inmuebles a la misma empresa, pagándose por el arrendamiento montos superiores a las cuotas mensuales establecidas por la venta de los inmuebles.

La empresa continuó utilizando los inmuebles de la misma manera que lo hacía antes de su venta. De esta forma, la empresa generó un gasto mayor reduciendo indebidamente el Impuesto a la Renta que le correspondía pagar.

Cada año, la Sunat añadirá al Catálogo nuevas caracterizaciones que pueden implicar un potencial incumplimiento tributario y, en los casos que correspondan, la aplicación de la Norma XVI.