Se aprobaron nuevas multas por tercerización laboral y el protocolo de fiscalización de Sunafil

Mediante el Decreto Supremo Nº 015-2022-TR, publicado el 17 de agosto último, se modificó el Reglamento de la Ley General de Inspección del Trabajo, aprobado mediante el Decreto Supremo Nº 019-2006-TR.

El referido Decreto Supremo, modifica e incorpora disposiciones al Reglamento de la Ley General de Inspección del Trabajo, en el marco de las modificaciones al Reglamento de tercerización laboral establecidas en el Decreto Supremo Nº 001-2022-TR, que, como ya hemos informado, introdujo la prohibición de tercerizar las actividades principales de la empresa, que constituyan su núcleo de negocio.

Cabe recordar que dicho Decreto Supremo Nº 001-2022-TR, señala que, para identificar el núcleo del negocio en cada caso concreto, se evalúan criterios como:

- El objeto social de la empresa.

- Lo que identifica a la empresa frente a sus clientes finales.

- El elemento diferenciador de la empresa, dentro del mercado en el que desarrolla sus actividades.

- La actividad de la empresa que genera un valor añadido para sus clientes.

- La actividad de la empresa que suele reportarle mayores ingresos.

Al respecto, hemos señalado que estos criterios, en la práctica, resultan insuficientes, imprecisos e incluso arbitrarios, para determinar cuál es el núcleo del negocio de una empresa. Ello, debido a que cada empresa es diferente y organiza su funcionamiento de acuerdo con sus propios intereses, necesidades y modelo de negocio, de tal manera que el núcleo del negocio puede ser muy variable de empresa a empresa, incluso dentro del mismo sector y rubro.

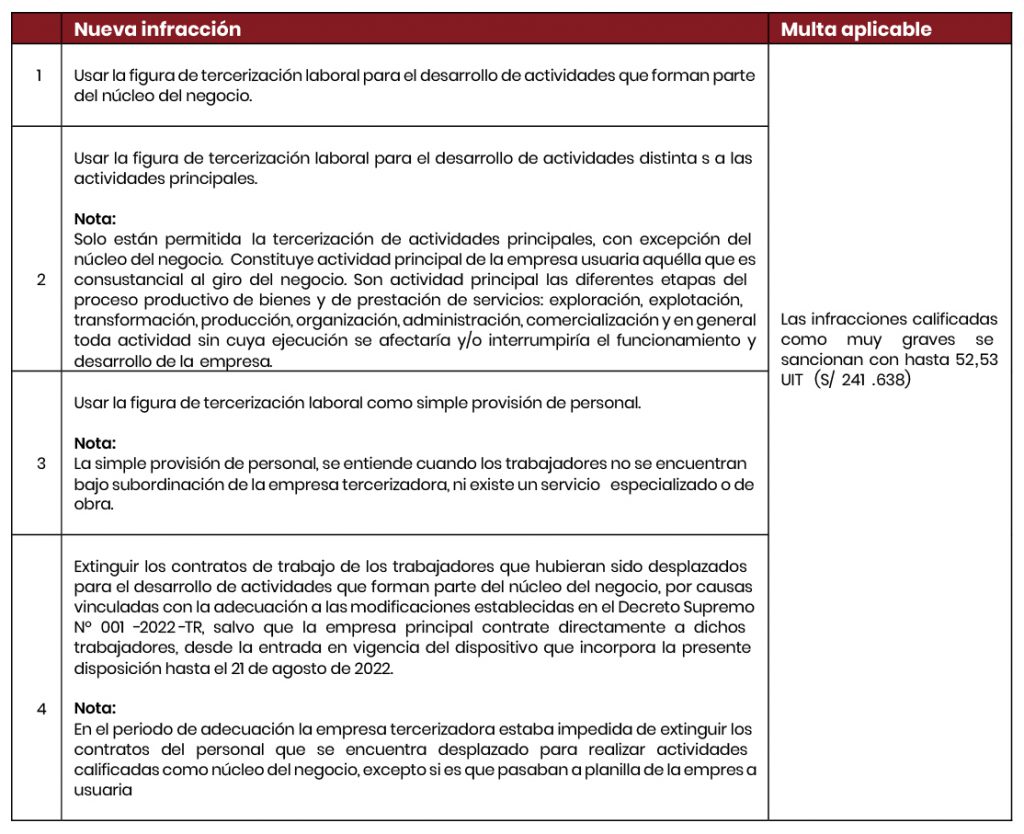

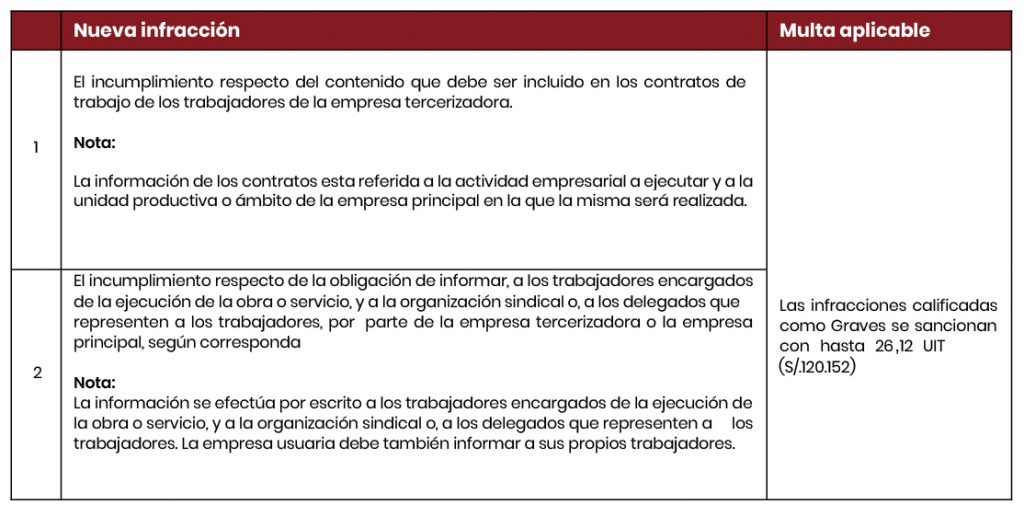

No obstante esta situación, que consideramos de incertidumbre sobre la aplicación de la norma, se aprobaron las modificaciones al Reglamento de la Ley General de Inspección del Trabajo, que incluyen las nuevas multas derivadas de la nueva regulación de la tercerización.

A continuación, detallamos las nuevas multas reguladas.

Infracciones muy graves en materia de tercerización laboral

Protocolo de fiscalización 29

Mediante Resolución de Superintendencia 428-2022-SUNAFIL (23.08.2022) se ha aprobado el Protocolo 001-2022- SUNAFIL/DINI denominado “PROTOCOLO PARA LA FISCALIZACIÓN DE LA TERCERIZACIÓN LABORAL”.

A continuación, se señalan sus principales lineamientos:

Objetivo: Fiscalizar el cumplimiento de las disposiciones sobre tercerización de servicios en general.

Materia de fiscalización: La tercerización laboral y el cumplimiento de sus requisitos de validez y formalidades; la prohibición de tercerizar el núcleo del negocio o actividades no principales de la empresa (actividades complementarias); la inclusión de trabajadores de tercerizaciones desnaturalizadas en la planilla de la empresa principal; y el pago de remuneraciones y demás conceptos laborales de los trabajadores de la tercerización laboral.

Documentos que pueden ser requeridos: Entre otros, a la empresa principal: relación de clientes, relación de contratos de tercerización, declaración anual del Impuesto a la Renta de Tercera Categoría y relación de centros de trabajo; y registro de control de asistencia.

Los documentos requeridos a la empresa tercerizadora: relación de equipos y maquinaria de su propiedad o bajo su administración; contratos de trabajo de los trabajadores desplazados con motivo de la tercerización laboral; contratos de trabajo sujetos a modalidad del personal desplazado; y boletas de trabajo firmadas y/o cargos de entrega.

Autonomía en la tercerización: La empresa tercerizadora y la empresa principal pueden aportar elementos destinados a demostrar que el servicio ha sido prestado de manera autónoma, entre otros, separación física y funcional de los trabajadores de una y otra empresa; existencia de una organización autónoma de soporte a las actividades objeto de la tercerización; la tenencia y utilización por parte de la empresa tercerizadora de habilidades, experiencia, métodos, secretos industriales, certificaciones, calificaciones o, en general, activos intangibles volcados sobre la actividad objeto de tercerización, con los que no cuente la empresa principal.

Órdenes de inspección: Son generadas para la empresa principal y para la empresa tercerizadora, a cargo de los mismos inspectores.

Inclusión de trabajadores en la planilla de la principal: El inspector puede ordenar la inclusión de trabajadores en la planilla de la principal. Para ello, la orden de inspección debe indicar como materia “registro de trabajadores en planillas”. La incorporación de personal del tercero en la planilla será desde el inicio del desplazamiento, salvo que se demuestre que la desnaturalización se produjo en otro momento.

Plazo: La inspección podría extenderse hasta 60 días, como máximo, dependiendo de la complejidad.

Responsabilidad solidaria: Los conceptos laborales y de seguridad social del personal desplazado son objeto de responsabilidad solidaria entre la empresa principal y las empresas contratistas y subcontratistas.