Recaudación tributaria del IR y el IGV aumentó en setiembre

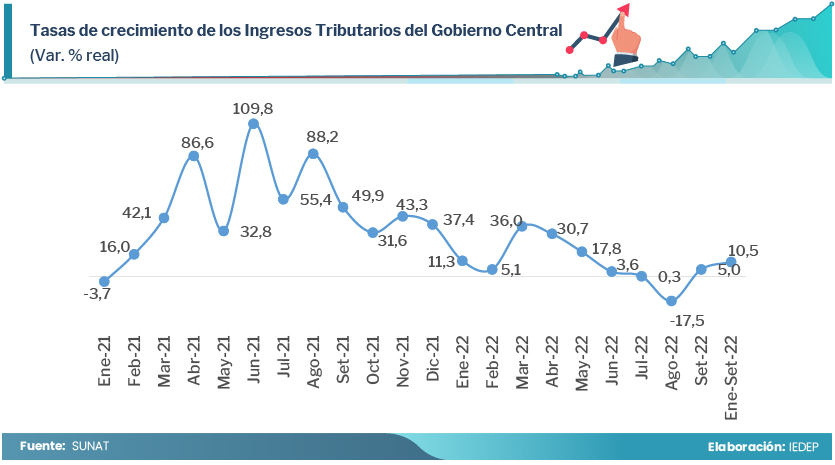

A setiembre de este año, la recaudación por impuestos registró un comportamiento favorable, totalizando S/ 121.245 millones, continuando con la senda que trajo el reinicio de las actividades económicas. Sin embargo, a partir de junio, el crecimiento interanual de los ingresos tributarios del gobierno central, se ha venido desacelerando.

Considerando su variación real, atrás quedó la recuperación de los ingresos tributarios a dos dígitos que inicio en febrero de 2021 y que sumó 17 meses de alto crecimiento, cayendo en 17,5% en agosto y recuperándose 5% en setiembre, marcando aparentemente una nueva tendencia menor a la registrada en meses anteriores.

Recaudación por componentes

El Impuesto General a las Ventas (IGV) y el Impuesto a la Renta (IR) representan más del 90% de los ingresos tributarios. Considerando el periodo de análisis enero-setiembre, los impuestos recaudados a través del IGV sumaron S/ 66.000 millones, +8,9% respecto a similar periodo de 2021. Ello debido al dinamismo de la demanda interna y el PBI durante el primer semestre del año.

Este tipo de impuesto representa en promedio el 58% de los ingresos tributarios y sus componentes, tanto el IGV Interno como el IGV a las importaciones, se incrementaron en 6,5% y 11,9%, respectivamente.

En cuanto al IR, en los primeros nueve meses el crecimiento fue de 27%. Los mayores aportes provienen del IR de tercera categoría, con una recaudación de S/ 22.479 millones (+26,2%). Los pagos por Regularizaciones sumaron S/ 14.230 millones (+70,2%) y los aportes del IR de quinta categoría ascendieron a S/ 9.000 millones (+9,1%).

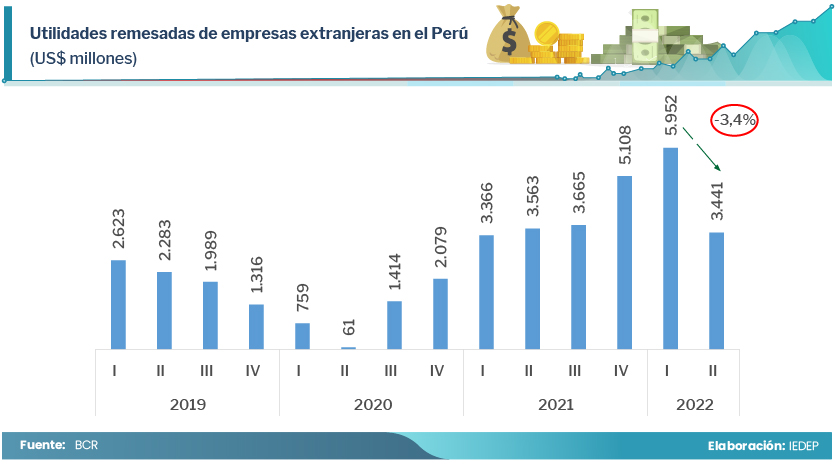

Hay que advertir que la coyuntura internacional de menores precios de metales, como el cobre, plata y zinc, viene reduciendo las utilidades de empresas extranjeras en el Perú. Así, las utilidades remesadas al extranjero pasaron de registrar US$ 5.952 millones el primer trimestre de 2022 a US$3.441 millones durante el segundo trimestre.

Por su parte el impuesto Selectivo al Consumo (ISC) cayó en 8,3% debido a la exclusión de la aplicación de este tributo a un grupo importante de partidas de combustibles, medida que permaneció hasta el mes de julio.

Recaudación por sectores económicos

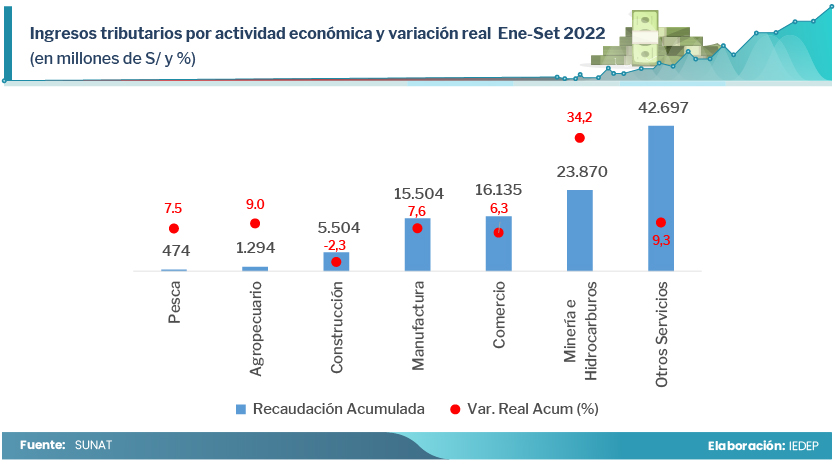

Respecto al desempeño tributario, se encontró que a setiembre de 2022 todos los sectores habían incrementado sus aportes con la excepción de Construcción. Comparando con similar periodo de 2021, los mayores avances provienen de los sectores Minería e Hidrocarburos, Agropecuario y Pesca, los que registraron recaudaciones por S/ 23.870 millones, S/ 1.294 millones y 474 millones, respectivamente.

Dentro del Sector Terciario destaca Otros servicios, que en conjunto elevó su recaudación en 9,3%, con incrementos en Turismo y hotelería del 50%, como consecuencia del fin de las restricciones a la movilidad, límite de aforos y el mayor arribo de turistas extranjeros al país, con lo cual dicho sector generó ingresos tributarios por S/ 1.379 millones. Se observa un dinamismo similar en Transporte y Enseñanza, con ingresos tributarios por S/ 5.673 millones y S/ 1.331 millones, respectivamente.

La Manufactura incrementó sus ingresos tributarios en 7,6%, llegando a S/ 15.504 millones con una recuperación mayor en Manufactura Primaria (+28,6%), frente al 4% de la Industria No Primaria. Finalmente, el sector Comercio, que también fue afectado por las medidas de contención del COVID-19, registró un crecimiento de 6,3%, recaudando S/ 16.135 millones.

Por otro lado, el rubro Construcción registró una caída de 8,5% en el mes de setiembre y de 2,3% en términos acumulados de enero a setiembre, siendo el único sector con tasa negativa. Esto se entiende porque dicho sector fue el de mayor crecimiento durante el 2021, con una tasa de 35,5%, y con un incremento en la recaudación del 45,1%.

Incumplimiento tributario responde fuertemente a las condiciones económicas

Entre los riesgos que enfrenta la política tributaria se encuentra la acentuación de las tasas de incumplimiento. En un estudio reciente, el Ministerio de Economía y Finanzas (MEF) resalta que el aumento del incumplimiento del IR responde a factores como la evolución de la actividad económica, inflación, costo del crédito, la evolución de los precios de commodities.

Según la metodología del MEF, el incumplimiento en el IR de tercera categoría del régimen general y régimen MYPE tributario ha sido estimado en el ejercicio 2021 en aproximadamente S/ 24.959 millones, importe que equivale al 2,9% del PBI nacional y al 33,1% de la recaudación potencial. Y, en plena crisis de la COVID-19, la tasa de incumplimiento llegó al 54,7% de la recaudación potencial.

Por eso es importante incrementar la base tributaria, ampliando las fuentes de recaudación, creando una cultura tributaria para que no se recurra al facilismo de incrementar o mantener tasas altas de impuestos a un mismo número de contribuyentes para cubrir las necesidades de ingresos por parte del gobierno.