¿Qué son las reglas fiscales y por qué deben cumplirse?

Las reglas fiscales tienen como objetivo establecer límites a los agregados presupuestarios con el fin de contener presiones para el gasto excesivo. Buscan garantizar la responsabilidad fiscal y la sostenibilidad de la deuda pública. Entre sus principales beneficios destacan: el fortalecimiento de la credibilidad en la política fiscal, la reducción del riesgo percibido en los mercados financieros y la mejora de la transparencia e institucionalidad del manejo fiscal.

Un estudio del Banco Interamericano de Desarrollo (BID), publicado en el 2019, identifica distintos tipos de reglas fiscales. Las más comunes son:

- Regla de equilibrio presupuestario: fija topes al déficit, de fácil evaluación.

- Regla de deuda: establece límites al nivel de endeudamiento como porcentaje del PBI.

- Regla del gasto primario o corriente: impone una tasa máxima de crecimiento al gasto primario o corriente.

- Regla de ingreso: fija márgenes para la recaudación tributaria, estableciendo mínimos y máximos.

Reglas fiscales e inversión pública

En América Latina, el cumplimiento de las reglas fiscales se ha correlacionado con mayores niveles de inversión pública. En las últimas dos décadas, los países con un cumplimiento superior al promedio (68 %) invirtieron alrededor del 3,4 % del PBI en infraestructura; mientras que los de menor cumplimiento apenas alcanzaron el 2,7 %. Además, los beneficios del cumplimiento se acentúan con el tiempo: tras dos años de respeto a las reglas fiscales, la inversión pública aumenta en promedio 0,3 puntos porcentuales del PBI.

LEA TAMBIÉN: Analistas económicos proyectan un menor crecimiento del PBI en comparación con las estimaciones del MEF

El caso peruano

En el Perú, el marco fiscal establece cuatro reglas macrofiscales que deben cumplirse de forma conjunta:

- Deuda pública: la deuda bruta total del Sector Público No Financiero no debe superar el 38 % del PBI hasta el 2034, y dicho límite se reducirá al 30 % a partir del 2035. Actualmente, la deuda se sitúa en 31,7 % del PBI anualizado, muy por debajo del promedio de las economías emergentes (73,6 %) y de América Latina (71,1 %). Esta regla previene el sobreendeudamiento del Estado y garantiza la capacidad de pago del país.

- Gasto público: la regla de gasto no financiero del gobierno general limita su incremento anual a un rango de un punto porcentual por encima o por debajo del promedio de crecimiento real de la economía en los últimos 20 años. Por su parte, el gasto corriente (excluyendo mantenimiento) debe ajustarse al límite inferior de este mismo rango. Estas reglas buscan alinear el gasto con la capacidad real de la economía, privilegiándola sobre el gasto corriente, promoviendo la productividad y el desarrollo de infraestructura.

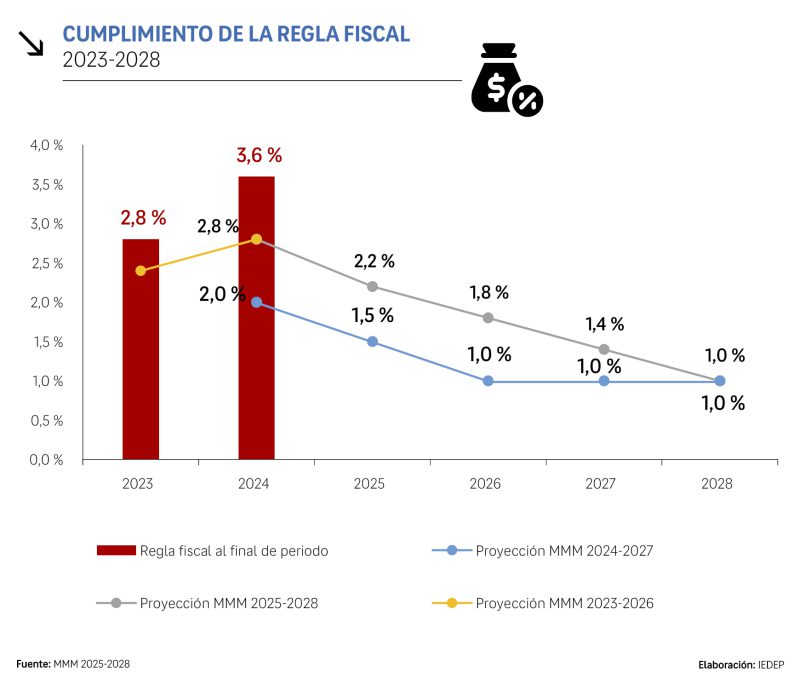

- Resultado económico: el Marco Macroeconómico Multianual (MMM) establece metas de déficit fiscal decrecientes: no debe ser mayor al 2,2 % del PBI en el 2025; 1,8 % en el 2026; 1,4 % en el 2027; y a 1,0 % en el 2028. Sin embargo, al mes de mayo del 2025, el déficit ya alcanzó el 2,7 % del PBI. Ante ello, el Ministerio de Economía y Finanzas (MEF) anunció que cambiará la meta para evitar un tercer incumplimiento consecutivo: primero propuso fijarla en 2,8 %, pero, tras las críticas, la redujo a 2,5 % del PBI.

- Gasto corriente: limita el crecimiento del gasto corriente primario, priorizando el control del gasto operativo del Estado.

Contexto político: elecciones y reglas fiscales

Con las elecciones presidenciales y regionales programadas para el 2026, las reglas fiscales cobran aún mayor relevancia, pues los recursos públicos no deben ser usados con fines proselitistas. Asimismo, la continuidad de políticas económicas responsables exige que los candidatos presenten propuestas financieramente viables.

Consecuencias del incumplimiento

El incumplimiento reiterado de las reglas fiscales afectaría negativamente la estabilidad económica del país. Si bien la solidez macroeconómica peruana ha permitido enfrentar crisis internacionales y contener desequilibrios fiscales en el pasado, la persistencia en el incumplimiento irá deteriorando el grado de inversión con que cuenta el país.

En esta línea, Jaime Reusche, vicepresidente del Grupo de Riesgo Soberano de Moody’s, advirtió que, si Perú entra en la categoría de países con déficits fiscales excesivos, como Brasil, Colombia o Panamá, las consecuencias serían graves. Un déficit de hasta 7 % del PBI podría desencadenar una degradación de la calificación crediticia, generando distorsiones económicas difíciles de revertir.

Panorama regional: contrastes en América Latina

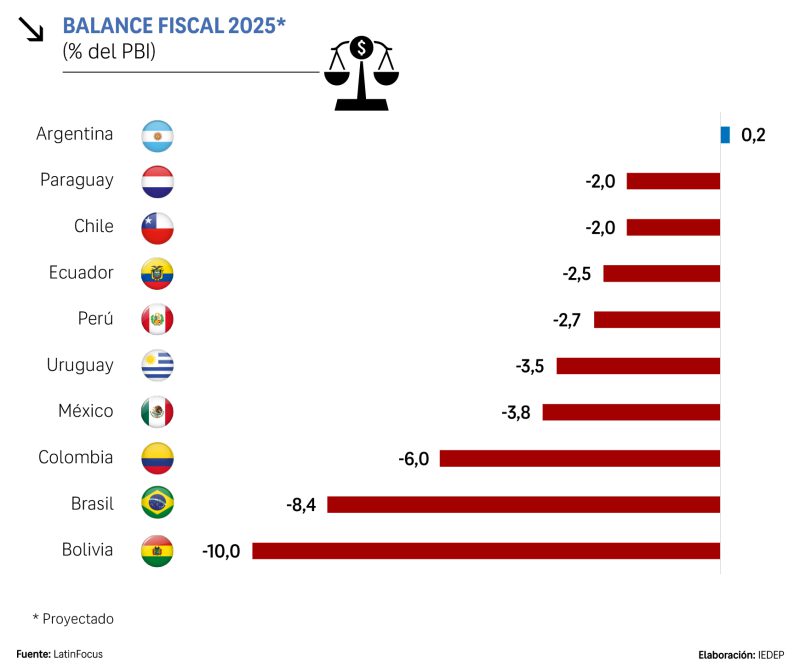

Los países que cumplen con las reglas fiscales presentan un mejor desempeño en términos de sostenibilidad económica. Chile, por ejemplo, estableció una meta de déficit estructural de 1,6% del PBI para el 2025, con el objetivo de reducirlo al 1,1 % en el 2026 y alcanzar el 0 % en el 2029. Esta meta se enmarca en el nuevo marco de gobernanza económica de la Unión Europea, que entró en vigor en abril del 2024, y busca mantener la sostenibilidad fiscal a mediano plazo. Hay que precisar que Chile es la economía con menor riesgo país de la región.

Por su parte, Colombia revisó al alza su meta de déficit fiscal para el 2025, elevándola al 7,1 % del PBI, desde una meta anterior del 5,1 %. Esto como consecuencia de una caída en los ingresos tributarios y de un mayor gasto público, lo que ha debilitado sus finanzas públicas. En ese contexto, el Gobierno se ha visto en la obligación de activar una cláusula de escape que suspende el cumplimiento de la regla fiscal, para así allanar el camino de un mayor endeudamiento. Con esto, se posterga la reducción del déficit fiscal a 6,2 % del PBI en el 2026 y a 4,9 % en el 2027, con un retorno al cumplimiento de la regla fiscal en el 2028.

A su vez, Bolivia proyecta un déficit fiscal del 9,2 % del PBI para el 2025, a pesar de que el Fondo Monetario Internacional (FMI) estima que llegaría al 10 %, considerando la desaceleración económica y un entorno global adverso. Cabe señalar que el país altiplánico enfrenta problemas adicionales, como una inflación proyectada de dos dígitos superior a la meta de 7,5 %, así como una deuda pública que ya bordea el 93 % del producto.

En suma, la mayoría de los países latinoamericanos se caracterizan por una baja disciplina en el cumplimiento de las reglas fiscales, reflejando una débil institucionalidad en la gestión de las finanzas públicas. Perú no sería la excepción y todo indica que incumplirá por tercer año consecutivo sus metas fiscales establecidas, lo que debilita la credibilidad de su marco fiscal. En ese contexto, retomar el principio de responsabilidad fiscal y fortalecer el control sobre los principales indicadores fiscales, como el déficit y la deuda pública, es una obligación para evitar deterioros en la percepción del riesgo país y preservar el acceso al financiamiento en condiciones favorables.

LEA MÁS:

Inversión en innovación empresarial subiría al 1% del PBI al 2030