Problemas con el nuevo perfil de cumplimiento tributario

En marzo de 2022, mediante el Decreto Legislativo 1532, se establecieron normas que permiten a la Superintendencia de Aduanas y de Administración Tributaria (Sunat) clasificar a los contribuyentes en cinco niveles, conforme a un “perfil de cumplimiento tributario”. Esta medida busca incentivar el cumplimiento voluntario de las obligaciones tributarias, aduaneras y otros conceptos no tributarios administrados por la Sunat, así como otorgar determinadas facilidades o establecer ciertas limitaciones en la regulación de aspectos vinculados con sus obligaciones.

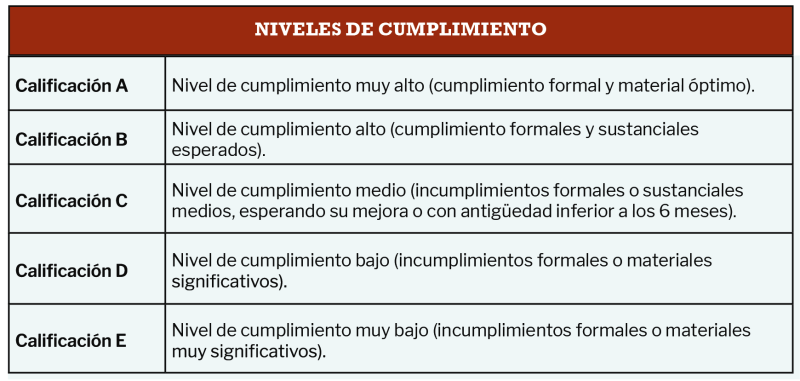

Niveles de cumplimiento

Los niveles de cumplimiento fueron fijados en el reglamento aprobado por el Decreto Supremo 320-2023-EF (diciembre de 2023) (ver cuadro).

A los nuevos contribuyentes se les asigna inicialmente la calificación C, a menos que se detecten conductas de incumplimiento posteriores.

Variables para asignar el perfil de cumplimiento

La asignación del perfil de cumplimiento considera principalmente las siguientes variables:

- Conductas de cumplimiento o incumplimiento de las obligaciones tributarias y aduaneras.

- Involucramiento en delitos tributarios o aduaneros (denuncia o condena).

- En el caso de una EIRL, que el titular sea una persona natural con cualquiera de los dos niveles más bajos de cumplimiento.

- Mantener o haber mantenido deuda tributaria, aduanera o de otros conceptos no tributarios, administrados o recaudados por la Sunat, en cobranza coactiva por más de tres meses calendario y siempre que el monto total de la deuda supere las 5 UIT.

- Que el contrato de colaboración empresarial tenga a una o más de sus partes contratantes con cualquiera de los dos niveles más bajos de cumplimiento.

- Contar con una resolución de atribución como sujeto sin capacidad operativa firme de acuerdo con la norma de la materia, salvo que haya vencido el plazo en que debe mantenerse la publicación correspondiente en la página web de la Sunat.

Procedimiento para asignar el nivel de cumplimiento

El periodo de evaluación es de 12 meses, y la asignación o modificación del perfil de cumplimiento se realiza trimestralmente. La Sunat debe notificar previamente al contribuyente sobre la calificación que le correspondería, para que este pueda presentar sus descargos dentro de los 10 días hábiles de notificado.

Posteriormente, la Sunat emitirá una resolución definitiva dentro de los 30 días hábiles siguientes. La impugnación de esta resolución se rige por lo dispuesto en la Ley del Procedimiento Administrativo General.

Efectos del perfil de cumplimiento

El perfil de cumplimiento es un criterio que puede ser considerado para otorga r determinadas facilidades o establecer limitaciones a los contribuyentes, tales como los plazos de atención de solicitudes de devolución, el cronogramas para la presentación de declaraciones, entre otras. A continuación, se señalan algunos de dichos efectos:

- Un sujeto calificado con el nivel más bajo de cumplimiento no podrá cambiar de domicilio fiscal sin autorización previa de la Sunat.

- Las declaraciones rectificatorias que determinen menor obligación surtirán efecto a los 90 días si el contribuyente está calificado en los dos niveles más bajos.

- Si el sujeto es calificado con el nivel más bajo de cumplimiento, las solicitudes de devolución del IGV podrán ser atendidas en seis meses adicionales al plazo establecido, según las reglas de percepciones, retenciones, o detracciones.

- Las transacciones entre sujetos calificados en los dos niveles más bajos de cumplimiento deben bancarizarse a partir de S/ 600 soles o US$ 150.

- Solo los establecimientos de expendio calificados en los dos niveles más altos podrán devolver impuestos a los turistas.

Visualización del perfil de cumplimiento

Los perfiles de cumplimiento asignados por la Sunat estarán disponibles para ser consultados por los terceros interesados en el portal de dicha entidad.

Marcha blanca

Se ha dispuesto que la Sunat realice cuatro calificaciones de prueba, las cuales solo tendrán carácter informativo y no producirán efectos legales.

Problemas detectados

- A pesar de estar en marcha blanca, la clasificación de perfil de cumplimiento ha generado preocupación y malestar en los contribuyentes. Muchos han sido calificados en niveles bajos de cumplimiento, a pesar de observar un cumplimiento óptimo de sus obligaciones tributarias. Esto se debe a situaciones como el acogimiento al “IGV Justo”, que permite diferir el pago de este impuesto hasta en 90 días; la compensación de pagos del ITAN contra el impuesto a la renta, o la solicitud de fraccionamiento para el pago de tributos en cuotas; mecanismos previstos en la normativa vigente como derechos del contribuyente y cuyo uso no debería ser tomado como demérito, pues denotan más bien el esfuerzo de los contribuyentes por cumplir con sus obligaciones, aun en las circunstancias adversas que atraviesa la economía en el país.

- Además, se han reportado casos en los que la Sunat ha asignado calificaciones basadas en supuestos incumplimientos que fueron corregidos por los contribuyentes tras presentar reclamaciones. Peor aún, se ha detectado que la Sunat ha utilizado información errónea para atribuir incumplimientos de pago inexistentes.

- Otro aspecto preocupante es la publicación de la calificación de los contribuyentes, ya que podría violar el principio de reserva tributaria, consagrado en el artículo 2 inciso 5 de la Constitución, al revelar detalles fiscales sensibles, como atrasos en el pago de impuestos o participación en programas de fraccionamiento. Eso también podría violar el derecho a la privacidad, especialmente en el caso de empresas individuales, donde la identidad de la persona natural y la persona jurídica coinciden.

- La publicación de esta información puede llevar a un tratamiento discriminatorio de los contribuyentes en el mercado, puesto que aquellos con calificaciones bajas serán tratados de manera desfavorable por terceros como entidades financieras, o sus propios clientes o proveedores, independientemente de que su incumplimiento sea significativo o no para efectos comerciales. Esto afectará aún más a las empresas que justamente necesitan alivios financieros para continuar con sus operaciones.

- Asimismo, la publicación de una calificación baja puede dañar la reputación de un contribuyente, al afectar su buen nombre y desenvolvimiento en el mercado. Aunque exista la posibilidad de cuestionar y revertir la calificación, el daño a la reputación puede ser inmediato y difícil de reparar.

Por lo expuesto, la CCL considera que este tema debe ser revisado cuidadosamente por el Ministerio de Economía y Finanzas (MEF) y el Congreso de la República, para evitar perjuicios a los contribuyentes que cumplen regularmente con sus obligaciones.

LEER MÁS:

Sunat publica nuevas guías para acreditar gastos de empresas