Precios de los fletes podrían caer a niveles prepandemia

La propagación del COVID-19 conllevó a una serie de diversas medidas emprendidas por los países para evitar el avance de la enfermedad; lo que causó una crisis en cuanto a la cadena de distribución. Como hemos afirmado anteriormente, la pandemia fue solo el detonante de una situación que afectaba a la cadena de distribución global desde hace un tiempo atrás, donde se observaba que los fletes tuvieron un comportamiento particular, con alzas mínimas durante un periodo largo, lo que llevó a muchas navieras a buscar medidas para paliar la situación que atravesaban.

Antecedentes de los fletes marítimos

Debemos recordar que, al inicio de la pandemia, muchos países, en especial los asiáticos, fueron cerrando las operaciones de diversos puertos por la aparición de brotes de la enfermedad. Ello originó un desabastecimiento de insumos, partes y piezas y productos finales en América y en Europa, causando poco a poco congestiones y demora en los puertos para las descargas de las mercancías.

Así, se originaron problemas en el hinterland de los puertos para la movilización de las cargas arribadas, debido a las estrictas medidas sanitarias que se tomaron. Ello también originó un problema de deslocalización de equipos, lo que se tradujo en un aumento de contenedores vacíos en América y Europa y una falta de los mismos en el sudeste asiático.

En ese entonces, las navieras utilizaron cuanta nave pudieron para recoger los contenedores vacíos y trasladarlos hacia el sudeste asiático, utilizando como feeders a naves que ya estaban por ser decomisionadas y, en algunos casos, alquilando naves que usualmente se usan como charter para el traslado de otro tipo de cargas.

Otra medida que tomaron las navieras fue la cancelación de viajes a fin de aglomerar la mayor cantidad de cargas en los puertos de origen y la cancelación de recaladas en otros casos cuando los puertos programados para escalas no representaban una masa crítica de carga. En otros casos, dejaron de lado los contratos de transporte negociados por las grandes empresas, desconociendo las tarifas negociadas con antelación; y, para aquellos embarcadores que no contaban con los contratos anuales, se les aplicó tarifas spot que se incrementaron por la demanda. A ello, se inició una práctica de cobrar una tarifa premium para asegurar el embarque de las cargas en determinadas fechas y naves, las mismas que no necesariamente fueron respetadas por las navieras, las cuales prosiguieron incrementando los fletes.

Todas estas circunstancias, que se dieron durante los años 2020 y 2021 causaron el incremento del flete internacional, provocando muchos problemas en la cadena productiva a nivel global lo que, a su vez, originó presiones inflacionarias que nos afectaron a todos.

Es así que, entre junio de 2021 y mayo de 2022, las tarifas de los fletes marítimos para algunos insumos alimenticios que el Perú importa registraron incrementos que oscilan entre el 20% y 150%. Son los casos del aceite de soya en bruto (20%), aceite de soya refinado (22%), aceite de soya en bruto (42,48%), leche y nata en polvo con contenido de grasa al 1,5% con adición de azúcar (70%), leche y nata en polvo con contenido de grasa al 26% sin adición de azúcar (72,73%), maíz amarillo duro (75%), grasa láctea anhidra (118,18%), malta (134%) y arroz semiblanqueado (150%).

Estos insumos mencionados son utilizados por la industria de alimentos procesados (lácteos, galletas y helados), la industria de bebidas alcohólicas, suplementos alimenticios, elaboración de aceites para consumo humano directo y alimentos para el pollo y cerdos, así como en la elaboración de snacks.

Esto obligó a los importadores a pagar mayores precios, no solo por el transporte de los mismos, sino también por los precios de estos insumos necesarios para la industria alimenticia nacional afectando el precio final que el consumidor peruano debió pagar.

Realidad actual de fletes marítimos

En el presente, los transportistas marítimos se están preparando para implementar los recortes más severos en los servicios de línea desde el comienzo de la pandemia, a medida que los niveles de demanda se desploman en las rutas comerciales mundiales.

Según los analistas internacionales, las tres alianzas de buques compartidos; a) Alianza de Transporte de Alta Eficiencia o «THE Alliance», b) Ocean Alliance y c) 2M Alliance; están considerando la suspensión temporal o la fusión de algunos bucles Asia-Europa del Norte para mitigar el impacto de una caída dramática en las reservas y para reducir la velocidad de la caída de las tarifas de flete.

La disminución paulatina de las tarifas de flete en las principales rutas comerciales está provocando que diferentes analistas internacionales realicen nuevas predicciones para lo que es el movimiento de la carga y contenedores. Por ejemplo, según un artículo de investigación de HSBC, las tasas del mercado podrían caer a los niveles de 2019 a fines de este año.

Las expectativas anteriores eran para mediados de 2023. Esto se debe a que el índice de carga en contenedores de Shanghái (SCFI, por sus siglas en inglés), que rastrea las tarifas al contado de transporte de mercancías desde China, ha caído un 51% desde julio, lo que representa una caída semanal promedio del 7,5% que, de continuar, haría que el índice volviera a los niveles pre pandémicos. Esto quiere decir que, una demanda más débil de lo esperada, adicionada al hecho de que existe una disminución más rápida de la congestión y la competencia de precios para obtener carga marginal, han llevado a esta caída.

En otro documento de análisis, HSBC señala que se está tratando de determinar cuál sería el punto mínimo para la industria de transporte internacional para 2023. En dicho documento detalla que existe un riesgo para que las ganancias de los transatlánticos para 2023 y 2024 sean muy bajas y, por lo tanto, sus estimaciones de ganancias se podrían recortar hasta en 51%. Según HSBC, la reactivación del movimiento de buques de contenedores después de las vacaciones de la Semana Dorada (que comenzó el 1 de octubre) en China será uno de los puntos de inflexión clave que determinarán si las tarifas de flete se estabilizarán en el corto plazo. Si los resultados del tercer trimestre mantienen la tendencia a la baja lo más probable es que el escenario establecido por HSBC se concrete.

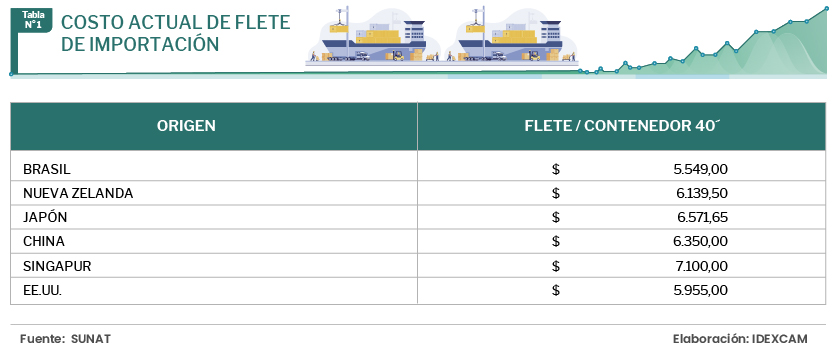

En cuanto al mercado de fletes de importación para el Perú, se ha observado una disminución paulatina de los mismos en donde se observa que podría regresar a los niveles registrados hacia el año 2019 en algunas rutas marítimas, tales como Asia-Pacifico, Norteamérica-América del Sur y Sudamérica costa este hacia la costa oeste. Esto se puede verificar en la siguiente tabla: