Políticas económicas para amortiguar los efectos del COVID-19

El 30 de enero la Organización Mundial de la Salud (OMS) declaraba al COVID-19 como una emergencia de salud pública de preocupación internacional y el 11 de marzo lo calificaba como una pandemia. Su impacto ha sido tal que han colapsado o tuvieron alto riesgo de colapsar cuatro países ubicados entre los diez mejores sistemas de salud en el mundo: Francia, Italia, España y Japón.

Con el estatus de pandemia, las consecuencias no solo se limitan al campo de la salud, impactan globalmente en indicadores sociales, económicos y financieros, los que afectan el crecimiento, la productividad y competitividad de los países.

En materia económica, los efectos se han empezado a sentir desde la aplicación del aislamiento social restringido o total, llegándose a que un tercio de la población mundial permaneciera en sus hogares. Las obvias consecuencias de ello en la producción y el empleo desencadenaron otros efectos en el consumo, inversión y la sostenibilidad de las empresas retroalimentando los efectos iniciales.

Es por ello, que el impacto en la economía mundial será severo. Según un reciente reporte del Fondo Monetario Internacional (FMI), en el 2020 la economía mundial se contraería en 3,0%. La mayor caída sucederá en las economías avanzadas (-6,1%) y ligeramente en economías emergentes (-1,0%). Hay que tener en cuenta que estas proyecciones asumen que el COVID-19 estará controlado y las economías se empezarían a recuperar a partir del segundo semestre del presente año. En ese escenario, las perspectivas de crecimiento para el 2021 son bastante positivas, el mundo crecería en 5,8%, las economías avanzadas en 4,5% y las emergentes en 6,6%.

La respuesta contra la crisis originada por el COVID-19, en términos de política económica, por parte de los países avanzados y emergentes son bastante similares y se basan en el aumento del presupuesto al sector salud; políticas expansivas de demanda, monetaria y fiscal; y programas de apoyo financiero a las micro, pequeñas y medianas empresas (Mipyme); así como un alto presupuesto destinado a transferencias dirigido a los sectores más vulnerables.

La magnitud de estas medidas dependerá de la capacidad de los países de soportar menores ingresos tributarios y un mayor endeudamiento, es decir de su solidez macroeconómica. En la región, tanto Chile como Perú están clasificados en el grupo de 33 países con mejor estabilidad macroeconómica en el mundo, según el Reporte de Competitividad Global 2019, del World Economic Forum (WEF). Esto explicaría por qué el FMI considera que Chile (5,3%) y Perú (5,2%) serían las economías con mayor crecimiento en la región para el año 2021.

Política monetaria

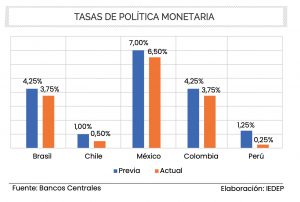

La política monetaria por parte de los países emergentes se ha homogenizado con la aplicada en los países avanzados, es decir, con tasas reales cercanas a cero o negativas para impulsar la demanda interna. Para hacerlo viable, los países han bajado su tasa de política monetaria a nivel históricos mínimos, incluso por debajo de los registrados durante la crisis financiera internacional del 2008. Perú fijó su tasa hasta 0,25% y Chile en 0,5%, mientras que Brasil, Colombia y México hicieron lo propio fijándolas en 3,75%, 3,75% y 6,5%, respectivamente, por citar algunos casos. Es importante señalar que la reducción de tasas fue acompañada de una reducción de encajes para dotar de mayor liquidez al sistema financiero.

Asimismo, países como Perú, Colombia, Chile y Argentina están destinando programas de apoyo a Mipymes con importantes líneas de crédito. Estos recursos se destinan a capital de trabajo, pago de remuneraciones y se encuentran garantizados en algunos casos hasta el 100% por el gobierno. Los montos del crédito se determinan en función de la facturación o tamaño de la planilla de la empresa y tienen un plazo de pago de entre dos y seis años. La tasa de interés es baja, en términos reales cercana a cero. Similares programas se vienen aplicando en países como España, Italia, Francia y Alemania.

Política fiscal

En ese sentido, a favor de los trabajadores se han decretado medidas como pago parcial del seguro de desempleo (CTS en Perú), alivio en el pago de servicios públicos, reprogramación de deudas bancarias, postergación en el pago del impuesto a la renta y la suspensión del aporte al sistema de pensiones por unos meses, entre otras medidas.

Para el caso de las empresas, de igual modo, se han planteado medidas dirigidas a aliviar la carga tributaria que enfrentan, tales como exenciones fiscales temporales como las contribuciones a la seguridad social y la prórroga al pago del IVA (IGV en Perú).

Asimismo, como políticas de protección del empleo, los gobiernos han contribuido también en el pago parcial de las planillas de los trabajadores y la facilidad para la suspensión temporal de trabajadores, así como compensaciones directas a los trabajadores.

Resultados

Las medidas planteadas en la región apuntan a amortiguar los efectos del COVID-19, es decir evitar la pérdida de empleos y una ruptura en la cadena de pagos que profundice la recesión prevista para el presente año. Una vez levantadas las medidas de contención social, la recuperación del dinamismo económico reactivará paulatinamente las actividades productivas. Los mayores recursos para gasto público, sea corriente o de capital, deberán ser eficaces en su ejecución.

Sin embargo, la incertidumbre en la duración de las medidas sanitarias viene afectando las expectativas de consumidores y empresas lo que puede restar efectividad a las políticas económicas aplicadas.

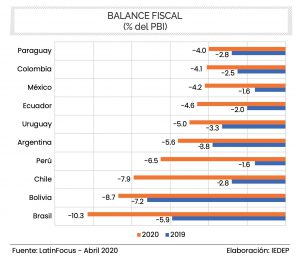

Todo este conjunto de políticas afectará profundamente las cuentas fiscales en la región. Según LatinFocus, los países de América Latina pasarán de un déficit de 3,7% en el 2019 a 6,8% el en 2020.

Países como Venezuela y Brasil alcanzarían los déficits más elevados, con 23,3% y 10,3% del PBI, respectivamente. Estas economías deberán evaluar sus finanzas públicas para los próximos años considerando el alto nivel de deuda pública que registran (Venezuela con 115,6% del PBI y Brasil con 82,4%). En similares condiciones de endeudamiento se encuentran países como Argentina (85% del PBI), Uruguay (69,4%) y Bolivia (63,3%).

En los casos de Perú y Chile, los déficit fiscales proyectados para el presente año es de 6,5% y 7,9% respectivamente, pero con niveles de deuda pública reducidos de alrededor del 30% del PBI, lo cual no debe afectar su estabilidad macroeconómica.