Países de Sudamérica con bajas perspectivas de crecimiento para el 2023

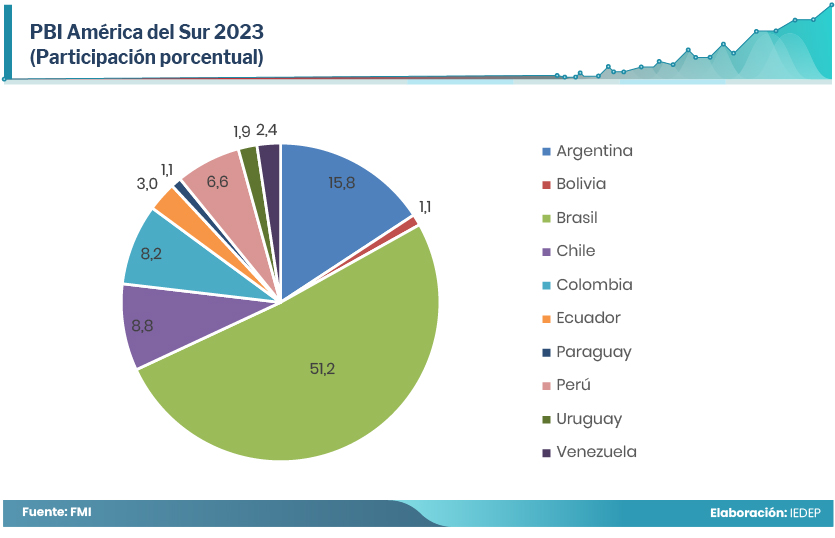

Entre diciembre del 2022 y mayo del 2023, algunas proyecciones de crecimiento del Producto Bruto Interno (PBI) de los países sudamericanos han ido variando. Por ejemplo, a finales del año pasado, se proyectaba recesión en un solo país de la región, Chile, con -0,6%. Empero, transcurridos los primeros meses del año, se ha sumado Argentina a este escenario, con una estimación de su PBI anual de -1,9%. Estos cambios afectarán la performance de Sudamérica, pues Argentina es la segunda economía de la región y aporta alrededor del 15,8% del PBI total.

Argentina y Venezuela

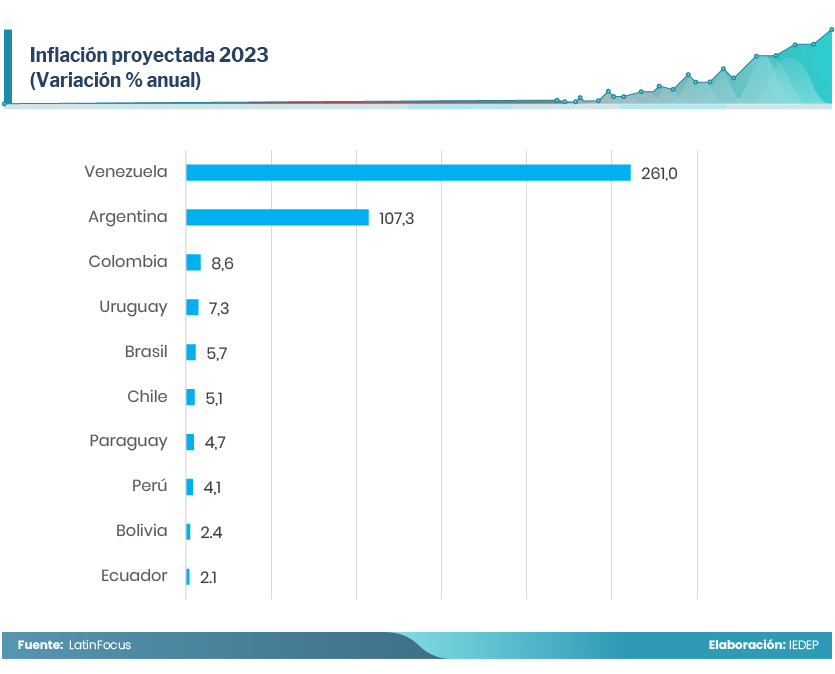

Venezuela y Argentina son los países con los indicadores macroeconómicos más comprometidos. Para empezar, sus inflaciones, de 261% y 102,8%, respectivamente, demuestran un profundo deterioro de la capacidad de compra de sus ciudadanos, sobre todo de aquellos de menores ingresos.

Y a la par de este proceso inflacionario de gran magnitud, ambos países enfrentarán una fuerte depreciación de sus monedas. Para este año se proyecta un incremento del tipo de cambio del peso argentino de 105% y del bolívar venezolano en 271,4%.

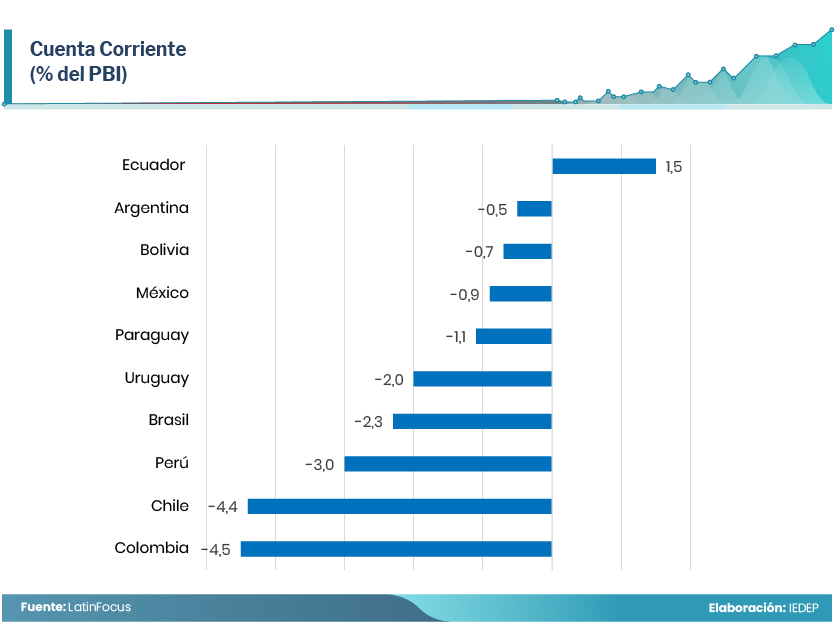

A pesar de estos resultados, ambas naciones no tienen problemas en sus cuentas externas. Las cuentas corrientes en ambos países se encuentran entre las mejores de la región, un déficit para el caso argentino de solo -0,5% del PBI y en cambio un superávit para Venezuela del 2,3% del PBI.

Con respecto a las finanzas públicas, Venezuela y Argentina tienen una deuda del gobierno elevada, de 219,1% y 82,3% del PBI, respectivamente. Sin visos de reducción, ambos países alcanzan déficits fiscales de 4% y 4,9% del PBI, lo que redundará a la larga en una mayor deuda pública.

La diferencia entre Venezuela y Argentina, es que el país petrolero está empezando a salir de una la crisis que estalló en el 2018; entretanto, en Argentina recién estaría desencadenándose.

El caso boliviano

Argentina y Bolivia son los países con las monedas más vulnerables en América del Sur por el bajo nivel de Reservas Internacionales Netas (RIN) equivalentes al 3,9% y 6,4% del producto, respectivamente. Bolivia, a pesar de su elevado déficit fiscal (-6,6% del PBI) y deuda pública (84,2% del PBI), proyecta un crecimiento de 2,9% para el presente año.

Hay que recordar que Bolivia, tiene un tipo de cambio fijo y que su evolución en los próximos meses dependerá de su capacidad de recuperar reservas internacionales ante la fuerte demanda de dólares.

Si es importante señalar, que las causas de este tipo de crisis empiezan en un desequilibrio en el gasto interno, específicamente por parte del sector público, y la solución pasa por corregir el desequilibrio fiscal que hoy es muy elevado. La experiencia peruana de la década de los 80, nos muestra que cuando esto ocurra, el impacto se verá en la producción, consumo privado y empleo.

Los números de Brasil

Por otra parte, Brasil, economía que representa alrededor del 51% del PBI de la región, es un país ahogado en problemas fiscales con un déficit proyectado que llega al 7,9% del PBI y una deuda de gobierno equivalente al 76,8% del PBI. Esto le resta margen de maniobra para aplicar una política fiscal expansiva y mejorar el magro crecimiento proyectado para el presente año (0,9%).

La inflación muestra una tendencia decreciente como la mayoría de los países de la región con la perspectiva de llegar a niveles de pre – pandemia para el próximo año.

Las economías de Chile y Colombia

Chile y Colombia comparten el déficit externo más elevado de la región, con -4,4% y -4,5% del PBI, respectivamente. Si bien no son magnitudes que presagien una crisis, estos déficits deberían ser controlados porque de incrementarse, obligaría a estos países a aplicar políticas de ajuste en desmedro de su crecimiento. Ambas naciones proyectan una apreciación de sus monedas respecto al dólar del orden del 2,2%.

Colombia enfrenta también un déficit fiscal (-4,3% del PBI) y una alta deuda pública (60,1% del PBI) lo que frena una posible política fiscal importante para mejorar su crecimiento proyectado de 1,2%. Chile tiene una tradición de manejo macroeconómico responsable y sin problemas en sus cuentas fiscales, aunque las proyecciones de inflación aún se mantienen altas (7,9%).

La recuperación de Paraguay

Paraguay viene recuperándose con un crecimiento de 4,2% para el presente año, luego de ser la única economía en recesión (-0,2%) de la región en el 2022. Tanto su déficit fiscal (-2,5% del PBI) como externo (-1,1% del PBI) son moderados, por lo que no se constituyen en un freno a posibles políticas expansivas. Asimismo, para el presente año se espera una mínima apreciación de su moneda (-0,1%) respecto al dólar.

Ecuador, la menor inflación

Ecuador, como economía dolarizada, tiene una inflación proyectada reducida para el año (2,4%), la menor de la región. También el déficit fiscal más bajo (-0,9% del PBI) y un superávit externo (1,5% del PBI), lo que la convierte en una de las economías con mejor performance para este año a pesar de un crecimiento de solo 2,2%.

Perú y su solidez macro

Perú continuará manteniendo su solidez macroeconómica, tanto en sus cuentas fiscales como externas. La tarea pendiente sigue siendo el bajo crecimiento económico, el cual llegaría al 2%; y la interrogante es si logrará llevar la inflación a su rango meta en el presente año, tal y como lo señaló el Banco Central de Reserva del Perú (BCRP) en su reciente Reporte de Inflación. Los resultados del primer cuatrimestre del año hacen pensar que esto no se logrará durante el 2023.

El caso uruguayo

Finalmente, Uruguay el país con el más alto PBI per cápita de la región, cerraría el año con una inflación del 7,2% y una depreciación de su moneda de 4,5%. Su crecimiento proyectado de 1,7% es el menor en los tres últimos años y mostraría cierto estancamiento de dicha economía.