El Índice de Performance Macroeconómica (IPM) es un indicador que cuantifica los resultados obtenidos en los principales índices macroeconómicos de un país, reflejando la efectividad de las políticas fiscal, monetaria y cambiaria en un periodo específico. Este indicador abarca factores como crecimiento económico, inflación, desempleo, cuentas fiscales y externas.

Lee también: Economía peruana: análisis 2023 y desafíos para 2024

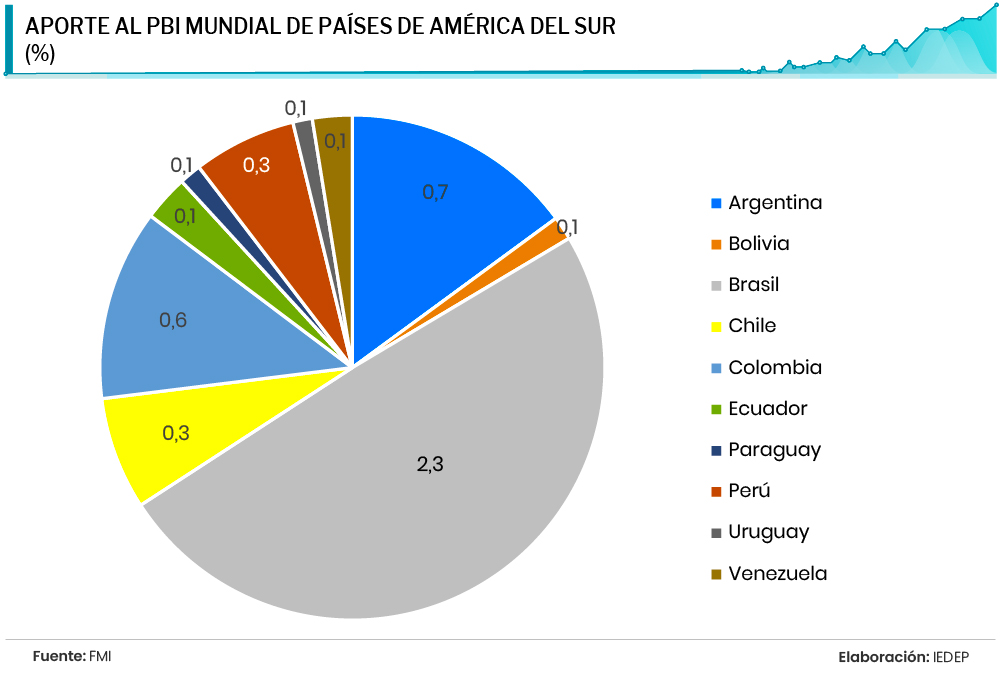

Es claro que un mejor IPM es resultado de un mayor crecimiento, menor inflación y desempleo, un superávit en las cuentas fiscales o en las cuentas externas. En el análisis de los 10 países de América del Sur, que aportan el 4,8 % del PBI mundial, se observa que la mayoría presenta déficits fiscales y externos, resultando en un IPM negativo. Esta situación puede compensarse con un mayor crecimiento económico o una menor inflación.

Cabe señalar que para el análisis del IPM 2023 de los países de América del Sur se ha empleado la información del Fondo Monetario Internacional (FMI) y Latin Focus.

Resultados del IPM en 2023

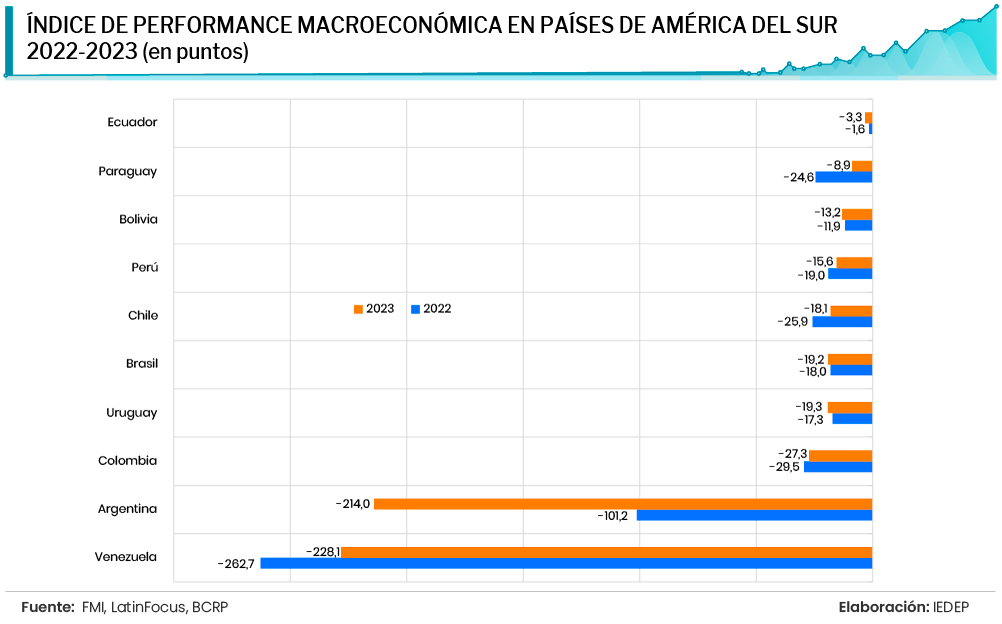

En comparación con 2022, cinco países mejoraron su IPM, mientras que los otros cinco restantes experimentaron retrocesos. Ecuador se mantiene como el país con mejor rendimiento, seguido de Paraguay. Por su parte, Argentina y Venezuela registraron la calificación más baja.

Países con mejor IPM

Ecuador (- 3,3 puntos): repite como el mejor en la región, destacando por bajos índices de inflación (1,4 %), desempleo (3,8 %) y déficit fiscal (-1 %), aunque su crecimiento económico es moderado (1,4 %).

Paraguay (- 8,9 puntos): mejoró significativamente en 2023, con un notable crecimiento (4,6 %), muy superior al de 2022 (0,1 %). Además, logró un importante control de su inflación, reduciéndola de 8,1 % a 3,7 %. En sus cuentas externas pasó de un déficit de -6 % del PBI a un superávit de 0,6 %.

Bolivia (- 13,2 puntos): se mantiene como una economía con bajo crecimiento e inflación, pero con resultados menores a los que obtuvo en 2022. Si bien redujo su déficit fiscal, en cambio, profundizó su déficit externo, lo que condujo a alcanzar un IPM menor al registrado en 2023.

Perú (- 15,6 puntos): la caída del PBI y el aumento del déficit fiscal son los principales problemas de la economía peruana. Los logros se dieron por la reducción de la inflación y del déficit externo.

Chile (- 18,1 puntos): es otra economía que mejoró sus resultados respecto a 2022, a pesar de la caída del PBI proyectada para el 2023 (-0,2 %). La reducción en la inflación de 12,8 % a 3,9 % y el déficit externo de -9 % a -3,5 % del PBI le permitió mejorar su IPM.

Brasil (- 19,2 puntos): durante 2023, la economía más grande de la región registró un incremento en su déficit fiscal hasta ubicarse en -7,1 % del PBI. Los demás indicadores como inflación, desempleo y déficit externo fueron ligeramente mejores respecto a los obtenidos en 2022.

Uruguay (- 19,3 puntos): destacó su crecimiento de 5,3 %, que compensa parcialmente la inflación de 8,9 %. Asimismo, logra sostener los déficits fiscal y externo a niveles razonables de -2,9 % y -1,2 % del PBI, respectivamente.

Colombia (- 27,3 puntos): retrocedió respecto a 2022 debido al bajo crecimiento de apenas 1,2 % y con una inflación y desempleo que aún se mantienen altos (9,3 % y 10,8 %, respectivamente).

Finalmente, Argentina y Venezuela son los dos países con menor IPM en el año que acaba de concluir. En ambos casos la principal razón de dicho resultado es la alta inflación que se ubica en alrededor del 200 % en cada economía. Se suma una tasa de desempleo de 34,1 % registrada en Venezuela, lo que la lleva a ser la peor economía evaluada.

Bienestar económico

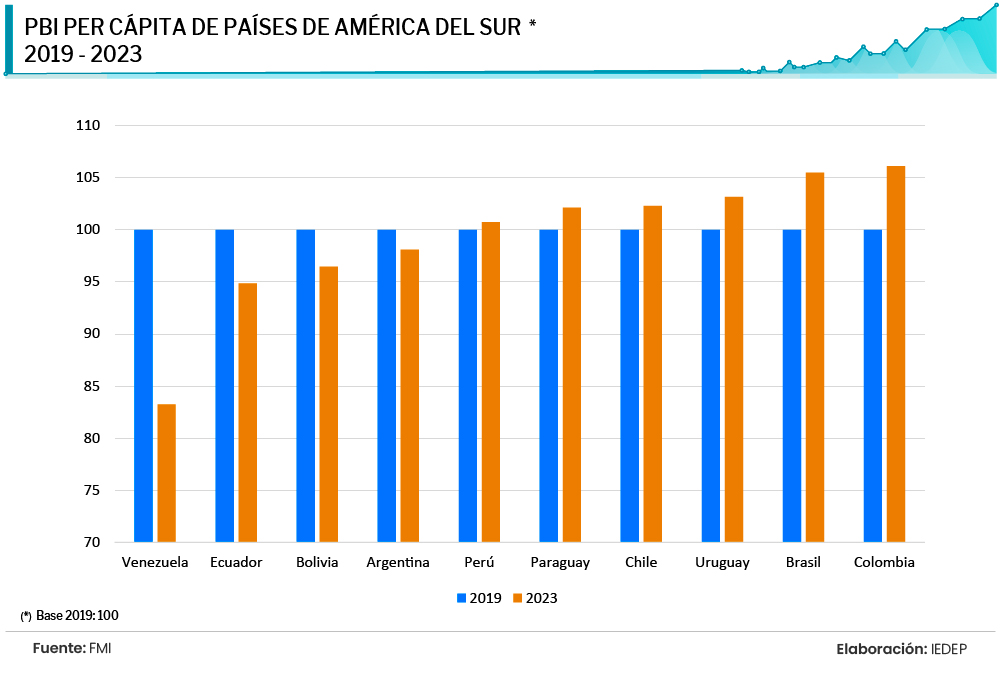

Un indicador aceptado para medir el bienestar económico de un país es su PBI dividido entre su población. El resultado es conocido como el PBI per cápita, que se mide bajo la metodología de la paridad de poder de compra, indicador que es publicado por el Fondo Monetario Internacional (FMI).

Cuatro años después de la crisis de la Covid-19, las cifras del FMI advierten que algunas economías aún no han recuperado su bienestar previo a la pandemia. Estas son Argentina (-1,9 %), Bolivia (-3,5 %), Ecuador (-5,1 %) y Venezuela (-16,8 %). En estos casos la principal razón es el bajo crecimiento entre 2020 y 2023. En el caso de Perú, apenas ha superado el bienestar del 2019 en 0,7 %; mientras que los mayores incrementos en bienestar ocurrieron en Brasil (5,5 %) y Colombia (6,1 %).

Sin duda, estos datos del FMI revelan la complejidad de la situación económica en la región, destacando la necesidad de políticas efectivas para impulsar el crecimiento y mejorar la estabilidad macroeconómica.

LEER MÁS:

Incertidumbre política y social, el mayor peligro para empresarios