Oscilación en los precios internacionales del maíz y el trigo en el 2021

Los precios de los commodities agrícolas subieron alrededor de 20% en el 2020, debido a la escasez de la oferta de algunos productos alimentarios, en especial el maíz y la soja; por la demanda de piensos (alimento seco que se da al ganado) de China; y la depreciación del dólar.

Según datos del informe Commodity Markets Outlook (CMO), publicado el 20 de abril por el Banco Mundial, los precios del trigo crecieron más del 15% en el primer trimestre del 2021 con respecto a similar periodo del 2020.

Ello debido a que las condiciones climáticas desfavorables en exportadores claves, como Ucrania y Argentina, disminuyeron la oferta del mercado.

Producción

Sin embargo, se espera que la producción en la actual temporada, por parte de Canadá, la Unión Europea y Ucrania, alcance un nuevo récord, a pesar de las condiciones climáticas adversas que amenazan la producción en Rusia, Turquía y las grandes llanuras de Estados Unidos.

Perspectivas positivas para los precios de los commodities

Perspectivas positivas para los precios de los commodities

Oportunidades en el exterior para el sector pesquero peruano

Perú y Corea del Sur: A 10 años del TLC

Por ello, se prevé que la producción mundial de trigo ascienda este año a 778 millones de toneladas métricas (TM), cifra 0,5% mayor a la de la cosecha anterior (aumento de 4 millones de TM). Además, se espera que el consumo mundial crezca.

Revisando los pronósticos de la Organización de las Naciones Unidades para la Alimentación (FAO), “la utilización de trigo a escala mundial en la campaña de comercialización de 2021/22 aumentará 0,9 %, ubicándose en 770 millones de TM, gracias al incremento interanual previsto en el consumo dietético y el uso industrial. Se prevé que el consumo de alimentos aumentará principalmente en consonancia con el crecimiento de la población”.

Precios

Por el lado del maíz, los precios mostraron un incremento consecutivo durante seis meses para alcanzar un promedio de US$ 245 por TM en febrero, el nivel más alto registrado desde julio del 2013, y se mantuvieron estables en marzo del 2021.

El aumento abrupto del precio se debió a la caída del suministro mundial, sumado a la fuerte demanda de China y a una más moderada por parte de Latinoamérica.

Si bien se espera un mayor crecimiento de la producción mundial del maíz, es posible que ello no influya mucho en un retroceso en el nivel de precios dado que se proyecta un mayor nivel de consumo.

Según un estudio del Departamento de Agricultura de EE.UU., se espera que la producción mundial de trigo, maíz y arroz aumente 1,7% en esta temporada (de setiembre del 2020 a agosto del 2021), lo que podría reducir el riesgo de un nuevo incremento de precios en caso de condiciones climáticas adversas.

Trigo y maíz amarillo peruano

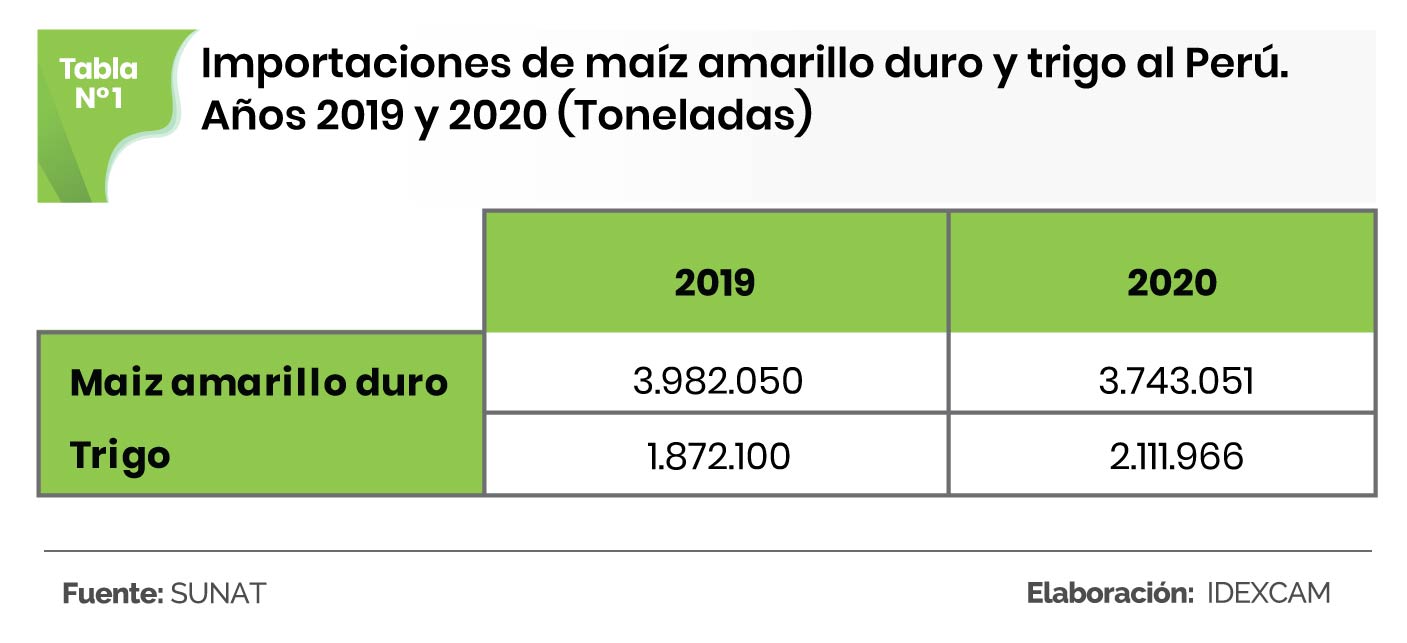

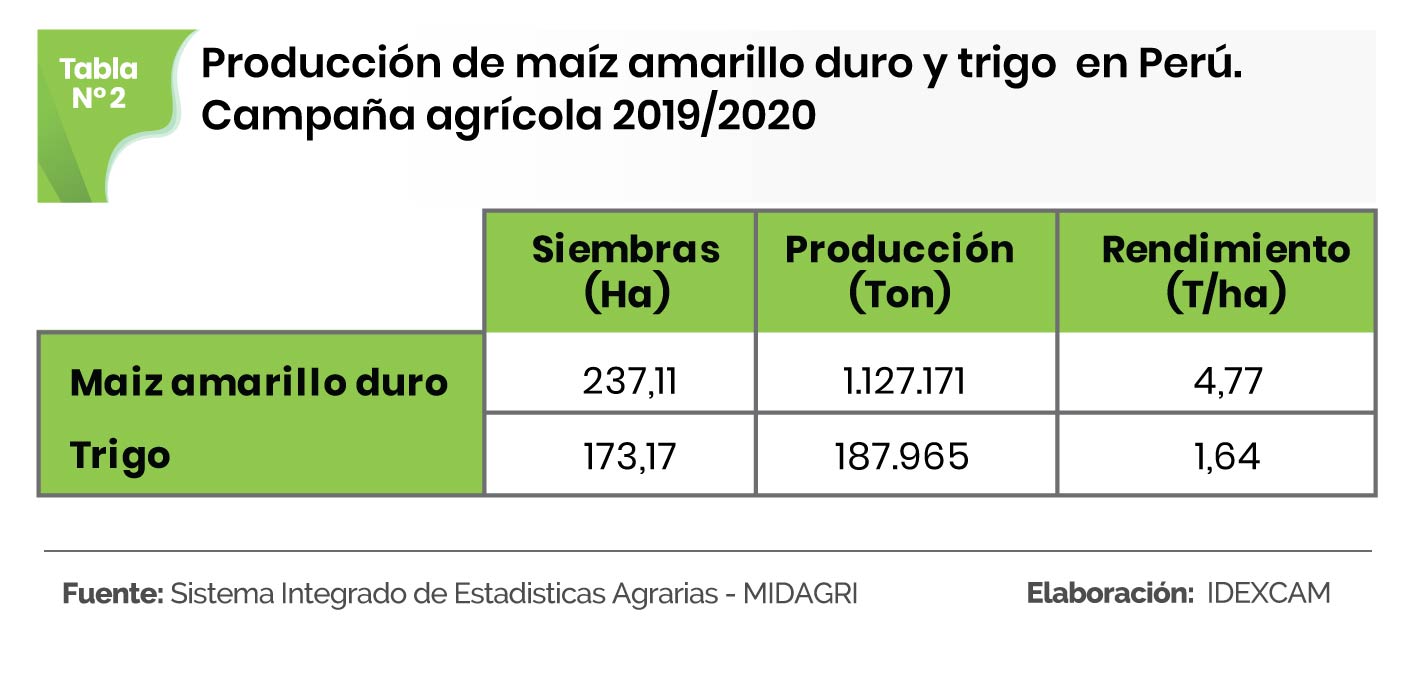

En cuanto al Perú, se importó en 2019 y 2020 1,87 y 2,11 millones de TM de trigo, respectivamente; mientras que la producción nacional en la campaña de agosto 2019 a julio 2020 llegó a 187.000 TM.

Teniendo en cuenta que el consumo nacional del trigo para el 2020 fue de 2.299 millones de TM, la producción nacional apenas representó el 8% del consumo en el país.

Para el caso del maíz amarillo duro, el Perú importó en 2019 y 2020, 3,98 y 3,74 millones de TM, respectivamente, mientras que la producción nacional alcanzó, entre julio del 2019 y agosto del 2020, un total de 1,13 millones de TM.

Así, el consumo total de maíz amarillo duro en el 2020 ascendió a 4.87 millones de TM, siendo la producción nacional el 23% de dicho consumo.

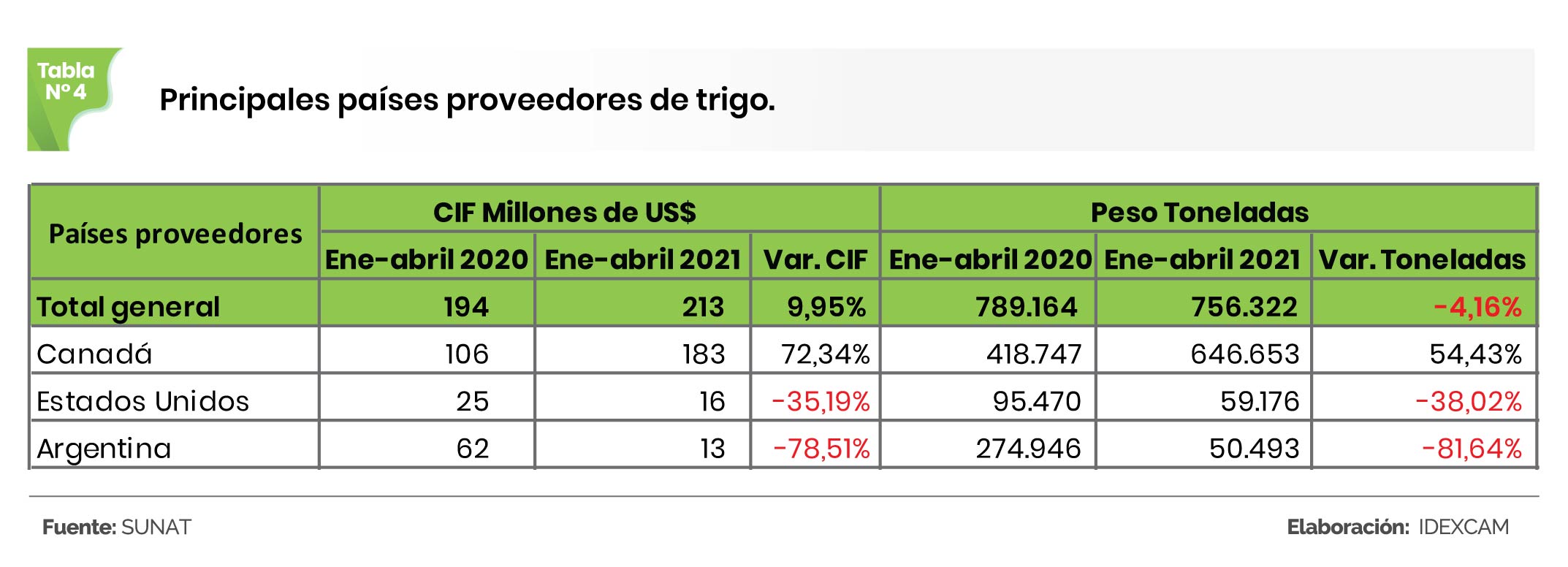

Respecto a las importaciones de trigo entre enero y abril del 2021, esta ascendió a 756.322 TM, por un valor de US$ 213 millones, montos que evidenciaron una caída de 4,16%, en cuanto a peso, y un aumento de 9,95%, en cuanto a valor, respecto a similar periodo del 2020.

Canadá fue el principal proveedor de trigo, con 646.653 TM por US$ 183 millones. Le siguieron EE.UU., con 59.176 TM, por US$ 16 millones; y Argentina, con 50.493 TM por US$ 13 millones.

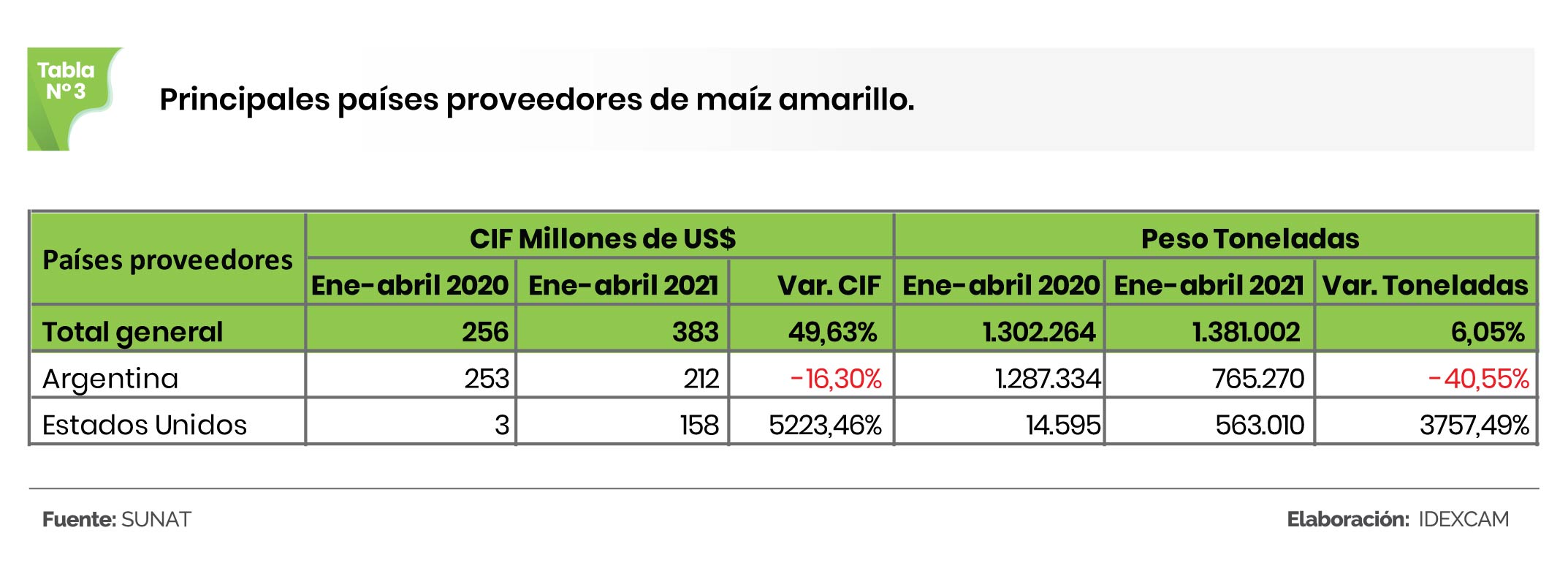

Con relación al maíz amarillo duro, durante los cuatro primeros meses del 2021, el Perú importó 1’381.002 TM por un valor de US$ 383 millones, cifras que evidenciaron un incremento de 6,05%, en cuanto a volumen, y 49,63%, en cuanto a valor frente al similar periodo del 2020.

Argentina fue el principal proveedor de maíz amarillo duro del Perú, con 765.270 TM valorizadas en US$ 212 millones. Le siguió Estados Unidos, con 563.010 TM por un monto de US$ 158 millones.

Como se puede apreciar, los precios de importación del maíz amarillo y el trigo mostraron una variación mayor que la registrada en los volúmenes adquiridos, siendo el caso del trigo el más notorio, pues el volumen disminuyó, mientras que el valor no.

Esta evidencia va en línea con lo mencionado líneas arriba con respecto a que la mayor demanda frente a menores volúmenes de producción de dichos commodities tuvo un efecto en el alza de los precios de los mismos.

Asimismo, el Banco Mundial prevé que el índice de precios de granos aumente en promedio un 14% en el 2021, tendencia que seguiría en el 2022, pero a un nivel menor.

Sin embargo, dada las mejores perspectivas de producción mundial de dichos productos, podría influir en disminuir el nivel de precios.

Aunque, si bien ello es posible, este pronóstico está sujeto a riesgos en relación al costo de energías y el precio de productos químicos y fertilizantes para los cultivos; además del aumento de los costos de los fletes en el transporte marítimo y la inflación de los precios internos de los alimentos como los registrados en países de América Latina, Oriente Medio y África.

Con este panorama mundial, en cuanto a los valores de estos commodities durante los meses del 2021 y considerando que la producción nacional es baja (8% y 23%, para el trigo y el maíz amarillo duro, respectivamente), estar tratando de hacer experimentos en aras de defender una exigua producción nacional, no resulta adecuado y causa mayor preocupación en los productores nacionales y en la población que consume productos alimenticios vinculados a estos insumos.