Oscar Vásquez Nieva: Nomenclatura arancelaria en la aplicación del ISC

La aplicación del Impuesto Selectivo al Consumo está regulada por la Ley de IGV aprobada por el Decreto Legislativo No. 821 (en adelante la Ley), y sus modificaciones posteriores, y también por el Decreto Supremo No. 55-99-EF, Texto Único Ordenado de la Ley del IGV, aprobado por el Ministerio de Economía y Finanzas (MEF).

En este sentido, el Impuesto Selectivo al Consumo es un impuesto indirecto, que sólo se aplica a ciertos bienes, cuyo objetivo es desincentivar el consumo de productos que generan externalidades negativas en los individuos, la sociedad y/o el medio ambiente, entre otros, tales como: combustibles, cigarrillos, cervezas, licores, refrescos, etc.

De acuerdo con el Artículo 50 de la Ley, las transacciones gravadas con el ISC son las siguientes:

- La venta en el país a nivel del productor y la importación de los bienes especificados en los Apéndices III y IV de la Ley.

- La venta en el país por el importador de los bienes especificados en el literal A del apéndice IV de la Ley, y

- Los juegos de azar y apuestas, tales como juegos de casino, máquinas tragamonedas, loterías, rifas, sorteos, y eventos hípicos.

Por su parte, de acuerdo con el numeral 1 del literal a) del Artículo 56 de la Ley, el ISC se aplica bajo tres sistemas:

- Sistema al valor: Se aplica a las mercancías contenidas en el literal A del Apéndice IV, y los juegos de azar y apuestas, con excepción de los juegos de casino y máquinas tragamonedas. La base imponible es valor aduanero y/o el valor de venta.

- Sistema específico: Se aplica a las mercancías contenidas en el Apéndice III y en el literal B del Apéndice IV, así como a los juegos de casino y máquinas tragamonedas. La base imponible es el volumen expresado en unidades de medida.

- Sistema al valor según precio de venta al público: Se aplica a los bienes contenidos en el Literal del Apéndice IV. La base impositiva está determinada por el precio minorista sugerido multiplicado por un factor legal.

Cabe mencionar que, en principio, solamente está gravada con el ISC la primera venta y/o la importación que se realice de estos productos, porque el ISC no es un impuesto al valor agregado, por lo cual, las siguientes transacciones en la cadena de comercialización no se encuentra afectas a este impuesto.

Sin embargo, cabe precisar que también las empresas vinculadas al productor, cuando realizan sucesivamente la venta de los productos adquiridos y gravados con el Impuesto Selectivo al Consumo, deben de gravar su venta con este impuesto, de acuerdo con el Artículo 53 de la Ley.

El Artículo 57 de la Ley señala que se consideran “empresas económicamente vinculadas” las que vendan bienes adquiridos de productores o importadores con los que guarden vinculación económica, y quedan obligados al pago del ISC con la tasa que por dichas ventas corresponda al productor o importador vinculado.

Sin perjuicio de ello, estas empresas pueden deducir del ISC que les corresponda abonar, el que haya gravado la compra de los bienes adquiridos al productor o importador con los que guarda vinculación económica.

Para esto, el Artículo 54 de la Ley considera que existen “empresas vinculadas económicamente” cuando:

- Una empresa posea más del 30% del capital de otra empresa, directamente o por intermedio de una tercera.

- Más del 30% del capital de dos o más empresas pertenezca a una misma persona, directa o indirectamente.

- En cualquiera de los casos anteriores, cuando la indicada proporción del capital pertenezca a cónyuges entre sí o a personas vinculadas hasta el segundo grado de consanguinidad o afinidad.

- El capital de dos o más empresas pertenezca, en más del 30%, a socios comunes de dichas empresas.

De igual manera, de acuerdo con el Artículo 12 del Decreto Supremo No. 29-94-EF, Reglamento de la Ley del IGV, si el importador vende a la misma compañía, o compañías relacionadas entre sí, el 50% o más de sus productos importados durante los últimos 12 meses, serán considerados como empresas vinculadas.

Esto también fue indicado por el Informe No 360-2003-Sunat / 2B0000, emitido por la Gerencia Jurídica de la Sunat.

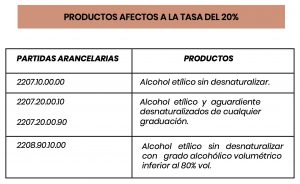

Asignación de aranceles

De acuerdo con lo dispuesto por la Ley, tenemos que el Impuesto Selectivo al Consumo se aplica a las situaciones señaladas anteriormente en relación con los bienes que se encuentran enumerados en los Apéndices III y IV de la Ley, los cuales se encuentran, además, clasificados en códigos arancelarios de 10 dígitos (esto es, a nivel de subpartida nacional arancelaria) en estos Anexos (ver cuadro).

Asimismo, cabe agregar que, según lo dispuesto en el Artículo 70 de la Ley, la mención de los bienes que se hace en los Apéndices I, III y IV es solamente referencial, debiendo considerarse, para los efectos de la aplicación del Impuesto Selectivo al Consumo, los bienes contenidos en las Partidas Arancelarias indicadas, salvo que expresamente se disponga lo contrario.

Esto es porque la descripción de los productos que se clasifican en la subpartida arancelaria gravada no se corresponde exclusivamente con los productos descritos en las mencionadas tablas.

Por lo tanto, corresponderá siempre hacer la clasificación arancelaria de los bienes que se van a comercializar, la cual debe basarse en lo dispuesto por el Arancel de Aduanas del Perú vigente a la fecha, porque es el único instrumento para efectuar la asignación de una subpartida arancelaria nacional sobre una mercancía ubicada dentro del territorio nacional.

En el caso de productores locales, se convierte en una necesidad conocer de merceología aduanera y nomenclatura arancelaria, es decir, la clasificación arancelaria, así no se realice comercio exterior, para poder dar debido cumplimiento a sus obligaciones como contribuyentes de este impuesto.

Para ello, recomendamos: i) la revisión periódica de los criterios de clasificación publicados por la Administración Aduanera en su página web, y ii) en caso de que no exista un criterio emitido para un producto específico, solicitar la clasificación arancelaria del mismo a la División de Clasificación Arancelaria de la Sunat.