La crisis de la COVID-19 y su impacto en la manufactura

La producción manufacturera representó el 12,3% del total del PBI del Perú en el año 2019 y durante la presente década alcanzó en promedio el 14%, mostrando una participación decreciente desde el año 2015 en adelante.

Durante la crisis económica y sanitaria originada por la COVID19, con cifras al mes de agosto, el PBI Manufactura 2020 ha caído en 19,5% respecto a lo producido en 2019.

La reanudación de actividades desde la Fase I (mayo) y II (junio) permitieron que la caída promedio del sector manufactura de marzo-abril-mayo, de 42,9%, se reduzca a 9,8% entre los meses de junio-julio-agosto.

Manufactura primaria

La manufactura primaria representó alrededor de la cuarta parte del sector en 2019 y se concentra en importancia en la fabricación de productos primarios de metales preciosos y otros metales no ferrosos, fabricación de productos de la refinación de petróleo, productos cárnicos, harina y aceite de pescado y, en menor medida, arroz pilado, azúcar y productos cárnicos.

Entre enero y agosto del 2020 ha caído en 7,3%, respecto a similar periodo del 2019, con resultados distintos entre los diferentes rubros. Tenemos los peores resultados en refinación de petróleo y conservas y productos congelados de pescado, con caídas de 40% y 27%, respectivamente.

En otros rubros se estima un crecimiento como la producción de arroz pilado (6,5%), refinación de metales no ferrosos (5,9%) y harina y aceite de pescado (2,5%).

También se puede observar el impacto y recuperación paulatina a través de los indicadores indirectos de utilización de la capacidad instalada. Entre los meses de marzo y mayo del presente año las empresas del subsector de manufactura primaria trabajaban al 55,6% de su capacidad instalada, 13,1 puntos porcentuales (p.p.) por debajo de lo registrado en el mismo periodo del año 2019.

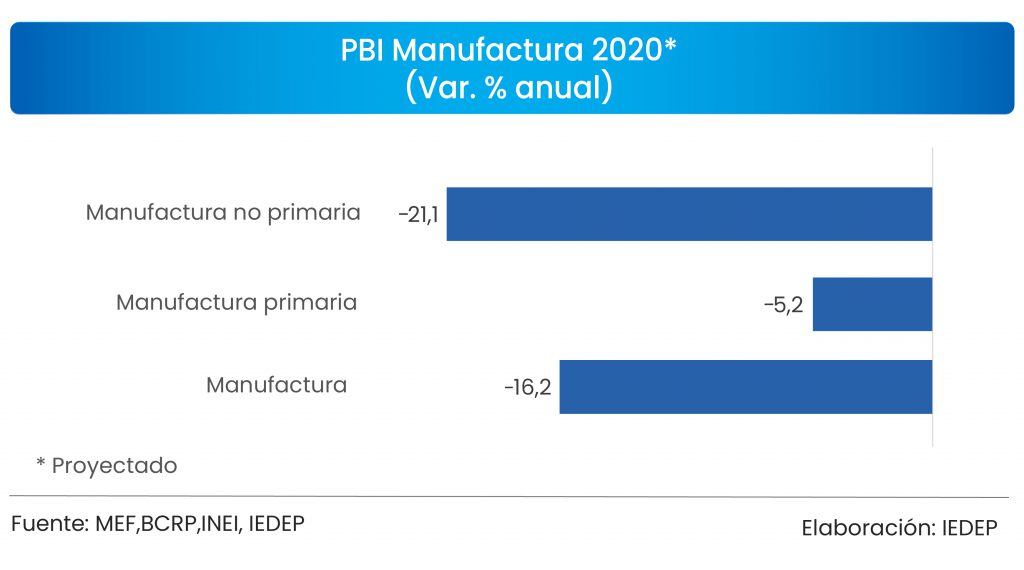

En el trimestre junio a agosto del 2020 estamos en 7 p.p. por debajo del año anterior, una señal de la pausada recuperación. Para lo que resta del año se espera una recuperación en algunos de los rubros del subsector, por lo que se proyecta una caída de la manufactura primaria de 5,2% para el 2020.

Manufactura no primaria

La Manufactura no primaria es el subsector de mayor representatividad e importancia y donde se encuentran diversidad de ramas como Alimentos y bebidas; Textil, cuero y calzado; Productos químicos, caucho y plásticos; y Minerales no metálicos, entre otros. Para el periodo enero agosto 2020 la caída llegó al 23,6%.

Las dos ramas con peor desempeño en lo que va del presente año son Manufacturas diversas (joyería, bisutería, artículos de oficina), que se contrajo en 54,2%; y Servicios industriales (reparación y mantenimiento de maquinarias, equipo eléctrico y equipo de transporte), que cayó 57,6%, como resultado de las medidas de contención aplicadas sobre todo en los primeros meses de la pandemia.

Un segundo bloque afectado lo constituyen los sectores Textil, cuero y calzado (-39,0%), Minerales no metálicos (-37,3%), Industria del hierro y acero (-37,7%) y Productos metálicos, maquinaria y equipo (-30,8%). Las menores caídas se registran en el rubro de Alimentos y bebidas (-7,7%), Maderas y muebles (-15,4%) e Industria de papel e imprenta (-15,2%).

A pesar de la situación de crisis, algunas actividades han alcanzado un crecimiento importante, entre ellas, Panadería (11,0%), Productos alimenticios diversos (8,3%), Otros artículos de papel y cartón (1,1%), y Productos farmacéuticos y medicamentos (2%).

Estas actividades se consideran dentro de las esenciales pues han tenido que seguir operando para el abastecimiento de productos básicos y necesarios para la población.

Sin embargo, su impacto en el PBI manufacturero no primario es insuficiente para revertir la recesión, pues llegan a representar apenas el 10% del subsector.

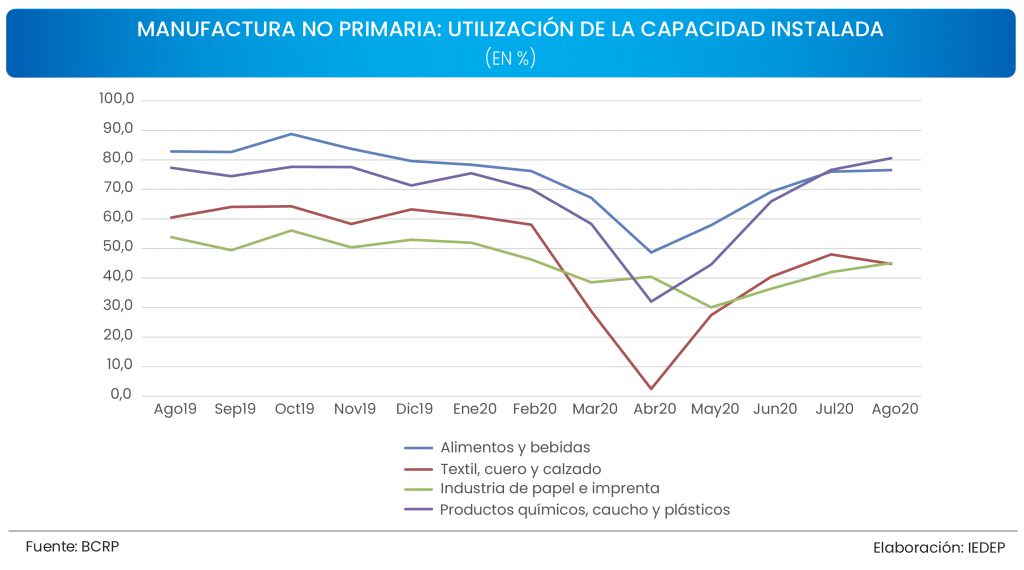

En lo que respecta a la utilización de la capacidad instalada, se observa un patrón similar al encontrado en el subsector primario. Durante los tres primeros meses de la pandemia, es decir, entre enero y marzo, la manufactura no primaria operó al 33,2% de su capacidad instalada y, en los tres meses siguientes, se elevó al 57,6%, mostrando también una recuperación.

A pesar de estos resultados, la mayoría de las actividades del subsector se encuentran por debajo de los niveles del año 2019.

De diez actividades de las que se dispone información, ocho de ellas se encuentran aún por debajo del nivel de uso de capacidad instalada correspondiente al mes de agosto del 2019, y solo dos se encuentran por encima: Productos químicos, caucho y plásticos e Industria del hierro y acero.

Pese a que la recuperación continuará en lo que resta del año, se proyecta una caída de la Manufactura no primaria en 21,1% para este año.

La evolución del sector manufactura no solo está determinada por la demanda interna, es decir, por el gasto de los hogares y empresas, también su nivel de producción responde a una demanda externa la cual en la coyuntura actual se encuentra también retraída sobre todo por la caída de las exportaciones no tradicionales dirigidas a EE.UU. (-9,6%), nuestro principal mercado de destino.

Con toda la información analizada se proyecta que el sector Manufactura se contraiga en 10,2% para el mes de septiembre, con lo cual la caída para el tercer trimestre llegaría a 10,9% y de 16,2% para este 2020.