Inversión pública per cápita alcanza menor nivel

El gasto público y, específicamente, el gasto de capital (llamado también inversión pública) tienen impacto en corto plazo impulsando el PBI y en el largo plazo sentando bases para una mayor productividad y crecimiento potencial. Por cierto, este proceso está condicionado a que dicho gasto sea de calidad, es decir con un uso eficiente y eficaz de los recursos, y genere impacto en la capacidad productiva del país.

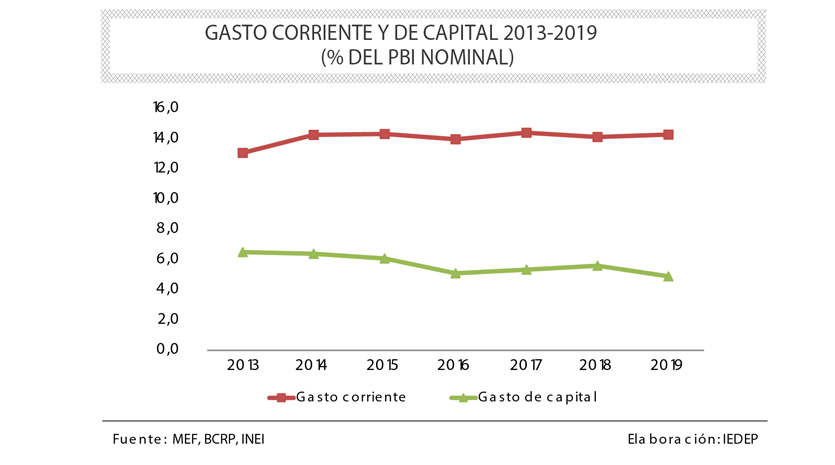

El gasto público puede corresponder a gasto corriente (GC), gasto de capital (GK) y el servicio de deuda pública. Con base en la consolidación de la estabilidad macroeconómica de los años 90, desde comienzos del presente siglo se realizó una política de restructuración de la deuda pública externa, lo que permitió que el peso de la misma en el presupuesto disminuya de 26,5% (2004) a 8,0% (2019), liberando más recursos tanto para gasto corriente (GC) como gasto de capital (GK).

Observando la evolución del ratio GC-GK en esos mismos años se determinó que en el 2004 dicho índice ascendía a 6,4, es decir, por cada sol destinado a inversión pública, poco más de S/ 6 se dirigía a gasto corriente. Esa desproporción se fue corrigiendo de manera gradual hasta que en el 2008 dicho índice se ubicó en 1,6. Desde esa fecha hasta el 2019 dicho ratio ha fluctuado entre 1,5 y 2,1, observándose que en los últimos cinco años en promedio se ubicó en 2,0. Por ejemplo, en el 2019 el gasto corriente alcanzó el 62,3% del gasto total, el gasto de capital el 29,7% y el servicio de deuda 8,0%.

► Inversión pública “dormida” suma S/35,100 millones

► 10 decretos de urgencia impulsarían la productividad

► Once socios comerciales acelerarían crecimiento en 2020

En ese sentido, el IEDEP considera que destinar a gasto corriente el doble de recursos que al gasto de capital es excesivo para un país con enormes brechas de infraestructura y requerimientos de inversión.

Gasto corriente

El gasto corriente puede destinarse a Personal y Obligaciones Sociales (PO) –remuneraciones del sector público–, además se tiene Pensiones y otras Prestaciones, Bienes y Servicios (BS), Transferencias y el rubro Otros Gastos (OG) que incorpora el financiamiento a Programas Sociales.

A nivel de gobierno nacional los recursos destinados a PO en los cinco últimos años se ubicó en un promedio de 33,0% y el gasto en BS en 34,5%, siendo ambos los dos componentes más importantes del gasto corriente. Cabe resaltar que en el 2019 en seis regiones el peso de PO superó el 50% del gasto corriente. Además se tiene al rubro OG el cual media en 11,4% de participación.

Se ha llegado a casos límites donde los recursos involucrados en pago de personal y obligaciones sociales superaron lo que se destinó a GK, como se observó en los gobiernos regionales de Callao, Lima, Lambayeque y Junín. En regiones como Ica, Tacna y Puno, el PO representó el 97,7, 97,1 y 85,6%, respectivamente, de lo invertido en la región. En el otro extremo, se tienen ocho regiones con un gasto en PO menor al 60% del GK, destacándose Pasco (49,7%), Piura (49,5%) y Madre de Dios (38,9%).

La búsqueda de una mejor asignación y calidad del gasto público tiene que ver con un sinnúmero de variables que conforman lo que se conoce como la política fiscal, de la cual en especial debe resaltarse por su trascendencia la gestión pública que es deficiente y limitada, sobre todo a nivel de gobiernos subnacionales.

Existe coincidencia en la necesidad de un mejor seguimiento, monitoreo y evaluación de impacto del gasto público; sin embargo, lo que se observa es una errónea distribución inicial entre lo que es gasto corriente y gasto de capital.

Gasto de capital

El grado de ejecución del gasto de capital (GK) es otra restricción importante para el impacto esperado del gasto público en el producto y empleo. Los recursos destinados al gasto corriente se utilizan en más del 90% por año. En cambio, el GK no ha llegado a superar el 80% desde el año 2005 a la fecha y en los últimos cuatro años no supera el 70%.

Si bien en el periodo 2014-2019 el gobierno nacional tuvo los mayores registros de ejecución, con un promedio de 78,7%, no así los gobiernos regionales que lograron un 65,3% con clara tendencia decreciente y peor aún los gobiernos locales que alcanzaron un magro 62,9%.

Es claro que hasta el 2015 los gobiernos nacional y regional mejoraron su performance pero distintas razones afectaron el grado de ejecución, tales como el exceso de control de los funcionarios, los cambios de autoridades políticas con la consecuente rotación de funcionarios y, en general, la falta de capacidad de gestión pública.

Inversión pública

Si se evalúa las nueve regiones más pobres del Perú –definidas en el informe “Evolución de la Pobreza Monetaria 2007-2018 del INEI”–, Apurímac y Pasco ejecutaron durante el 2019 el mayor nivel de inversión pública por habitante, ascendente a S/ 2.331 y 2.083, respectivamente.

Por el contrario, otras regiones con similar nivel de pobreza, como Loreto, apenas alcanzaron los S/ 839 y en Cajamarca, la región más pobre del país, esta ascendió a S/ 891. En este último caso, el gasto en inversión per cápita ya ha caído dos años consecutivos y hace cuatro años que no supera los S/ 1.000.

Comparando con el 2014, es decir hace cinco años, el gasto de capital per cápita disminuyó a nivel nacional y en regiones de alta pobreza como Amazonas, Ayacucho, Cajamarca, Huancavelica y Puno.

Presupuesto público sesgado a gasto corriente y limitada y deficiente ejecución de la inversión pública, sobre todo en las regiones más atrasadas y pobres del país, obligan a reflexionar en la necesidad de buscar formas de realizar una mejor y oportuna gestión pública, pues se pueden abrir más las brechas existentes y generar un clima social desfavorable. Se requieren motores para una rápida recuperación en el nivel de actividad productiva, siendo uno de ellos la inversión pública, por cierto de calidad.

Empero, para el 2019 se estima que el gasto de capital (GK) alcanzaría apenas el 4,9% del PBI nominal, mientras que entre el 2016 y 2018 superó el 5% del producto y entre el 2012 y 2015 se ubicaba por encima del 6% del PBI; es decir, clara tendencia a la baja no obstante los mayores recursos fiscales disponibles. Entretanto, el gasto corriente (GC) se mantiene por encima del 14% del PBI desde hace seis años.