Impacto climático y geopolítico redefine el comercio marítimo global

En octubre de 2024, la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) publicó un estudio que analiza la situación actual del transporte marítimo, basado en datos de 2023 hasta julio de 2024. Este artículo profundiza en los hallazgos más relevantes de dicho estudio y su impacto en el comercio internacional.

Contexto actual del transporte marítimo

El transporte marítimo global ha alcanzado una “nueva normalidad”, enfrentando retos como la guerra en Ucrania, las secuelas de la pandemia del COVID-19 y las tensiones geopolíticas en rutas claves, como el canal de Suez. La cadena de suministros ha sufrido interrupciones debido a desvíos, regulaciones ambientales más estrictas y cambios climáticos.

El impacto geopolítico y climático abarca una serie de acontecimientos como los conflictos en el Mar Rojo y problemas climáticos como la restricción del paso de naves por el Canal de Panamá, debido a las sequías en la zona, situaciones que obligaron a las navieras a tomar rutas más largas, lo que incrementa los costos y tiempos de tránsito. Por ejemplo, un barco al que antes le tomaba 31 días navegar de Shenzhen a Róterdam a través del Canal de Suez, ahora puede tardar hasta 41 días al rodear el Cabo de Buena Esperanza, en África, según indica el estudio de UNCTAD.

Asimismo, la prolongación de las rutas ha generado ineficiencias en el mercado, como la congestión portuaria y el incremento de los costos operativos. Así, los problemas logísticos derivados de llegadas fuera de horario han colapsado muchos puertos, lo que a su vez ha provocado un aumento en los costos de salarios, fletamento, seguros y combustible. Estos costos adicionales se traducen en tarifas de flete más elevadas, impactando a los consumidores.

Capacidad de la flota mundial

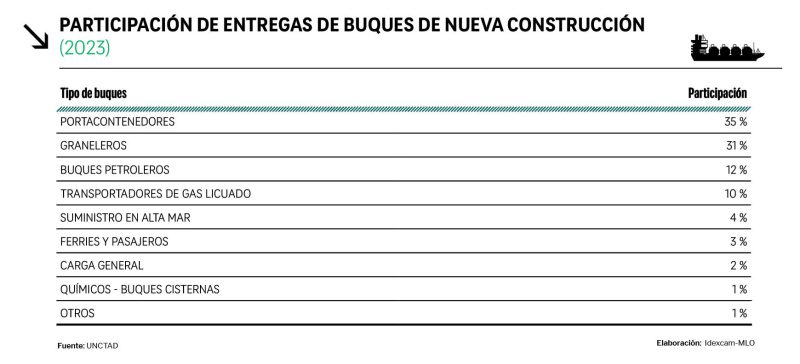

Antes de la pandemia, muchas empresas navieras ordenaron la construcción de nuevas naves con la finalidad de reemplazar la flota existente, situación que se vio paralizada debido a la pandemia. Sin embargo, durante 2023, se iniciaron las entregas, con 1 665 buques.

Con la entrega de los nuevos buques, la capacidad de la flota global creció un 3.4 % en 2023, superando el ritmo del comercio internacional, destacándose los portacontenedores, los graneleros y transportadores de gas licuado. Sin embargo, en la actualidad, la estructura de la flota mundial está cambiando, evidenciando una creciente demanda de carga seca y mercancías a granel, como el mineral de hierro y los cereales, y una disminución en la demanda del petróleo. Para 2024, se proyecta un crecimiento similar en la capacidad de la flota mundial, aunque se espera una desaceleración del 2,7 % para 2025.

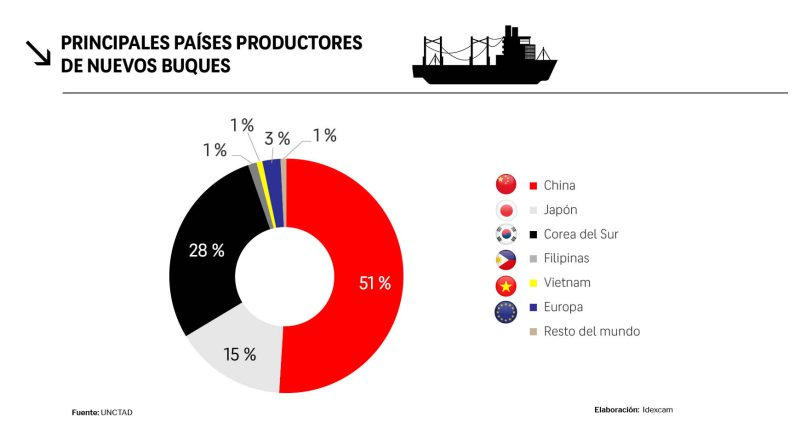

En 2023, China, Japón, Corea del Sur dominaron el mercado de construcción naval, con el 51 %, 28 % y 15 % respectivamente. China lideró la construcción de portacontenedores y transportadores de gas licuado de petróleo; mientras que Corea del Sur sobresalió en la producción de petroleros y transportadores de gas.

En este punto, es importante advertir la necesidad de la modernización de la flota marítima global, pues muchos barcos están próximos a concluir su vida útil. A principios de 2024, la edad promedio de la flota mundial en términos de toneladas de peso muerto es de 12,5 años, mientras que la edad media en número de buques alcanzó los 22,4 años, lo que representa un incremento del 2 % en comparación con 2023.

Obligaciones Ambientales

Desde enero de 2024, el Sistema de Comercio de Emisiones de la Unión Europea (EU ETS), que obliga a las navieras a cubrir un porcentaje de sus emisiones en rutas hacia y desde Europa, ha impuesto mayores costos operativos al sector naviero. El desvío de rutas también incrementa el consumo de combustible y emisiones, complicando el cumplimiento de estas regulaciones ambientales. Se estima que los costos relacionados con el EU ETS podrían triplicarse, lo que impacta aún más en la rentabilidad de las navieras. Por otro lado, la falta de claridad sobre futuros combustibles y altos costos de nuevas construcciones complican la renovación de la flota, esencial para cumplir con los objetivos ambientales.

Para fomentar la sostenibilidad, la flota mundial ha comenzado a adoptar nuevas tecnologías y combustibles alternativos. Así, alrededor del 50 % del tonelaje bruto de los buques nuevos está diseñado para utilizar combustibles alternativos, como el GNL y el metanol, mientras que los sistemas de propulsión dual son cada vez más comunes.

Asimismo, es importante destacar que Alphaliner informó en septiembre de 2024 que 1 353 buques portacontenedores celulares, que representan el 41,1% de la flota actual, cuentan con depuradores instalados para reducir emisiones de gases de escape, reflejando un compromiso con el cuidado ambiental y en línea con las regulaciones internacionales actuales.

Determinantes en las decisiones de renovación de flotas

La renovación de flotas enfrenta desafíos como la concentración de la capacidad en pocos astilleros grandes sobrecargados, mientras que muchos de segundo nivel están infrautilizados; la escasez de mano de obra calificada y los altos costos de construcción (que han aumentado más del 40 % desde 2020). Además, China lidera la construcción naval, lo que ha motivado debates en Estados Unidos y Europa sobre la reactivación de sus propios sectores de construcción para reducir la dependencia de Asia.

Es importante resaltar que la financiación global de buques alcanzó aproximadamente US$ 600 000 millones en 2023, priorizando proyectos sostenibles alineados con los Principios Poseidón para evaluar el impacto climático de sus inversiones. Sin embargo, los armadores más pequeños enfrentan dificultades para adquirir buques modernos debido a la falta de capital.

De otro lado, es relevante mencionar que, aunque el desvío de rutas y la reducción de velocidades han moderado el impacto del exceso de capacidad, se prevé que este problema resurja una vez que las condiciones se estabilicen. En ese sentido, las líneas navieras deberán gestionar el exceso de oferta, y se prevé que algunos buques sean retirados o desguazados para aliviar esta 0presión.

Con respecto al tema ambiental, la nueva normativa de la OMI sobre el Indicador de Intensidad de Carbono (CII) ha impulsado una reducción en las velocidades de navegación, lo cual ha ayudado a absorber parte del exceso de capacidad. Sin embargo, las implicaciones a largo plazo de estas normas sobre las operaciones de la flota siguen sin estar claras.

Conclusiones

- El transporte marítimo se ha adaptado a una nueva normalidad. Este sector enfrenta desafíos significativos debido a la falta de capacidad en astilleros, altos costos de construcción, exceso de capacidad en el mercado de contenedores y presiones para ecologizar la flota, llevando a desviaciones de rutas y un aumento en los costos operativos, ocasionando un impacto a la rentabilidad de las navieras y elevando las tarifas de flete. A pesar de la creciente capacidad de la flota, la industria debe adaptarse a un entorno complicado que incluye la necesidad de cumplir con nuevas normativas ambientales.

- Dada las nuevas exigencias respecto al cuidado y protección del medio ambiente, la flota mundial se está adaptando con la incorporación de nuevas tecnologías y combustibles alternativos.

- China mantiene su posición como el astillero líder mundial.

- Se proyecta una desaceleración del 2,7 % en la capacidad de la flota mundial para 2025, según UNCTAD.

LEE MÁS:

El Cabotaje permitirá revitalizar el transporte marítimo en el Perú

CONOCE NUESTRO TIKTOK:

@camaracomerciolima El megapuerto de Chancay ya cuenta con sus primeras grúas 👀🇵🇪🇨🇳 #camaracomerciolima #viralperu #megapuertochancayperú #chancayperu #puertodechancay ♬ REAL GANGSTA LOVE – Trueno