Flujos de comercio y de capitales se redujeron a raíz de la crisis

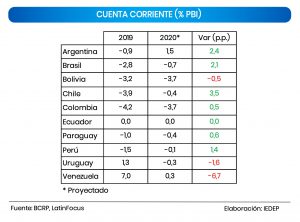

La crisis sanitaria ha traído una mejora en el balance entre las exportaciones e importaciones de bienes y servicios en la mayoría de países de la región, con la excepción de Bolivia, Uruguay y Venezuela.

En el 2020, respecto al 2019, la Cuenta Corriente (CC) de la Balanza de Pagos mostraría un menor déficit en países como Brasil, Chile, Colombia y Perú, e incluso pasaría de un déficit a un superávit como se proyecta en Argentina.

Estos resultados son consecuencia de la caída drástica del nivel de actividad económica (PBI) que ha reducido simultáneamente las importaciones en los países de la región.

En el caso peruano, el balance en el comercio de bienes muestra un superávit promedio entre el 2017 y 2019 de US$ 6.837 millones. No obstante, para el 2020, el Banco Central de Reserva del Perú (BCR) proyecta un superávit de US$ 7.368 millones debido a la caída de las importaciones en US$ 9.058 millones.

Entretanto, las exportaciones disminuirían en US$ 8.304 millones.

Cabe señalar que el déficit en la balanza de servicios se incrementaría de US$ 3.114 a US$ 3.970 por la drástica caída del sector turismo. Con ello, la Cuenta Corriente cerraría con un déficit mínimo de 0,1% del PBI, el más bajo registrado desde el año 2008.

Un patrón similar se observa en América Latina, pues según proyecciones de la Comisión Económica para América Latina (Cepal), para el presente año el valor de las exportaciones caería en 23%; 11 de dichos puntos se explican por menores precios y 12 puntos por un menor volumen.

Mientras que el valor de las importaciones disminuiría en 25%, con lo cual el balance comercial de la región sería positivo, como consecuencia de la caída en el PBI de los países.

Cuenta financiera

La Cuenta Financiera (CF) de la Balanza de Pagos registra los flujos de capitales de largo plazo, privados y públicos, así como los de corto plazo. En el 2019, la CF ascendió a US$ 11.726 millones, un alto superávit, solo superado por el obtenido en el año 2010, a causa de una fuerte entrada de capitales captados tanto del sector privado como público.

Dicho superávit permitió compensar el déficit en CC de US$ 3.531 millones y, finalmente, acumular reservas internacionales (RIN) por US$ 8.195 millones.

La mayor inversión extranjera directa (IED) originada en los sectores como energía, minería y servicios, la inversión de cartera por la colocación neta de bonos en el exterior y la entrada de capitales proveniente de la CF pública, gracias a la colocación de bonos soberanos, fueron los principales determinantes de dicho superávit.

Sin embargo, el panorama cambió este año, sobre todo durante los primeros meses de la crisis sanitaria, lo que produjo una fuerte salida de capitales de las economías emergentes, revirtiéndose todos los factores que impulsaron la CF en 2019.

En ese contexto, las proyecciones del BCR para el 2020 muestran una CF del sector privado negativa (-US$ 135 millones) por una menor inversión extranjera directa y un menor endeudamiento privado en el exterior.

Por el lado de la CF pública, las necesidades de financiamiento para el sector público llevaron a que durante el primer semestre del año ingresen US$ 4.077 millones a través de la colocación de bonos globales, proyectándose para fin de año un superávit de US$ 7.390 millones.

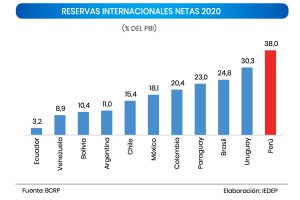

Con los resultados expuestos, la Balanza de Pagos cerraría el año con un superávit y, por tanto, una ganancia de RIN de US$ 7.100 millones, acumulándose un stock por encima de los US$ 75.000 millones (38% del PBI). Con ello, Perú es el país en la región con el mayor nivel de RIN respecto al PBI, seguido de Uruguay (30,3%) y Brasil (24,8%).

Financiamiento externo

A pesar de los resultados positivos para el presente año en las cuentas externas, es importante reconocer que estos son consecuencia de la marcada recesión económica y el mayor endeudamiento público, ambos plenamente justificados por la crisis sanitaria mundial.

El nivel de deuda pública de la región se estima que se habría incrementado en alrededor del 25%,respecto al año 2019. Según cifras del Fondo Monetario Internacional (FMI), países como Argentina y Paraguay elevaron su deuda pública en 35%. Entretanto, Bolivia y Brasil lo hicieron ligeramente por encima de 10%.

Según la Cepal, entre el 26 de marzo y el 24 de junio 2020 la emisión de bonos soberanos ascendió US$ 24,8 mil millones, correspondiendo a México el mayor monto (US$ 6.000 millones) y al Perú la menor tasa de interés (2,7%).

En el primer semestre del año, la emisión total de bonos ascendió a US$ 88.691 millones, un incremento del 67% respecto a similar periodo del 2019.

El mayor monto correspondió a las emisiones soberanas (43% del total), seguida de las cuasi soberanas –es decir aquellas realizadas por empresas públicas–, con 22%, el sector corporativo (20%), bancario (12%) y supranacional (3%).

Es importante advertir que aún se mantiene la incertidumbre en la duración de la crisis y en el impacto en la actividad económica y el margen de recuperación para el 2021 a nivel mundial.

Para el IEDEP, el Perú necesita financiar la Cuenta Corriente (CC) con una entrada de capitales privados que vayan de la mano con una recuperación del PBI y, por tanto, de la recaudación tributaria para restar necesidades de financiamiento del sector público.

Necesitamos preservar como país la baja inflación, el equilibrio externo, recuperar el equilibrio fiscal, es decir, todo aquello que nos ha permitido convertir a la estabilidad macroeconómica en un pilar reconocido de nuestra competitividad.

Así como buscar mecanismos para la atracción de inversión extranjera directa como zonas económicas especiales correctamente diseñadas, un mejor capital humano, adecuado clima de inversiones, una estabilidad jurídica y una política que garantice la permanencia de dichas inversiones en el país.