En 2022, la performance macroeconómica del Perú será la segunda peor del siglo

El Índice de Performance Macroeconómica (IPM) es un indicador práctico que cuantifica los resultados obtenidos en los principales indicadores macroeconómicos de un país como consecuencia del manejo de la política fiscal, monetaria y cambiaria para un periodo específico. Este índice incorpora indicadores como el crecimiento económico, inflación, tasa de desempleo, balance fiscal y balance externo.

El IPM lo que hace es agregar todos los resultados y hallar un total. Es claro que un mayor IPM es resultado de un mayor crecimiento, menor desempleo o inflación o mayor balance fiscal o balance externo. Para el caso de las economías latinoamericanas, que en su mayoría conviven con déficits gemelos, es decir déficit fiscal y déficit en cuenta corriente, el resultado por lo general es un IPM negativo que puede ser compensado con un mayor crecimiento económico o una menor inflación. Pero, como se verá ese escenario no es lo que ha sucedido durante 2022.

Para el análisis regional se han considerado diez países, nueve de América del Sur, excepto Venezuela por falta de información, e incluyéndose a México por ser un país miembro de la Alianza del Pacífico. Además, se ha hecho un análisis de la evolución del IPM para el periodo 2001-2022.

Países con mejor IPM

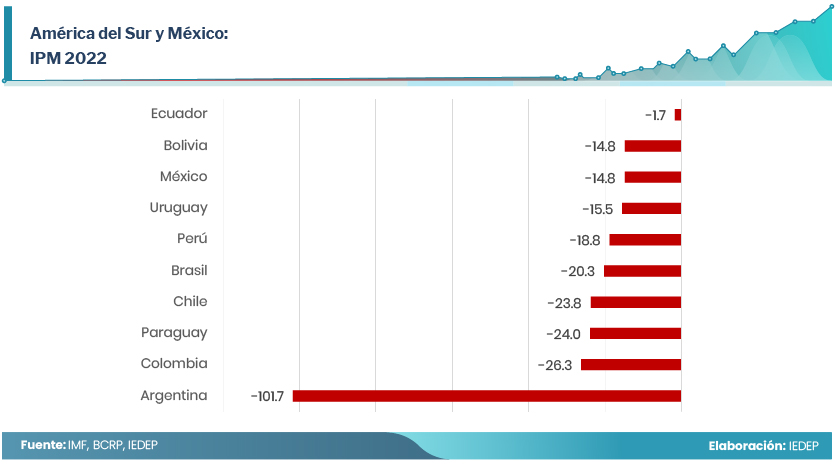

Los resultados para 2022, destacan a Ecuador con un IPM de -1,7 muy por encima del resto de países de la región. Le siguen Bolivia y México, un IPM de -14,8, cada uno; y Uruguay, con -15,5.

En el caso de Ecuador, su liderazgo se explica por la menor inflación (3,8%) y el mayor superávit externo (2,4% del PBI) entre todos los países evaluados. La evolución alcista del precio del petróleo y la baja dependencia de China como destino de sus exportaciones han hecho posible el alto superávit en la cuenta corriente. Además, registró un bajo desempleo (apenas 4% de la PEA) y un superávit fiscal de 0,9% del PBI.

Por su parte, Bolivia se vio favorecido por registrar la segunda menor tasa de inflación (4,2%), una tasa de desempleo de 4,5% y un déficit externo de apenas 1,4%. Sin embargo, llama la atención el alto déficit fiscal (8,5% del PBI) y una deuda pública creciente, que alcanza el 82,6% del PBI. Hay que señalar que Bolivia viene subsidiando la electricidad, los combustibles y alimentos lo que explicaría la baja inflación y el alto costo en el balance fiscal y la deuda pública.

A su vez, el resultado de México, que comparte la segunda posición con Bolivia, se atribuye a la menor tasa de desempleo (3,4%) entre los países de la región y un déficit externo reducido (1,3% del PBI). No obstante,no juegan a su favor el bajo crecimiento de su economía (2,1%) y la tasa de inflación (8,5%).

En el caso de Uruguay, destaca su crecimiento económico de 5,3%, el cual compensa parcialmente la inflación de 8,9%. Asimismo, logra sostener los déficit fiscal y externo a niveles razonables de -2,9% y -1,2% del PBI, respectivamente.

Países con bajo IPM

En el análisis comparativo entre países de la región, la economía con menor IPM, ocupando el décimo lugar, fue Argentina (-101,7) ahogada por una inflación de 95%, la tasa más alta entre los países analizados. Mantiene un déficit fiscal del 3,5% del PBI y con un nivel de deuda pública, que representa el 76% de su PBI, solo por debajo de Bolivia (82,6%) y Brasil (88,2%). A su favor tiene la evolución de los commodities agrícolas que le han permitido registrar un déficit externo de apenas 0,3% del PBI.

Hay un segundo bloque de países rezagados en el IPM. Estos son Colombia (9º), Paraguay (8º) y Chile (7º). En el caso de Colombia, con un IPM de -26,3, su inflación y desempleo superan el 10% y su déficit fiscal y externo son mayores al 5%. En el caso de Paraguay (-24), se proyecta un crecimiento mínimo de 0,2%, inflación alta (8,2%), un déficit fiscal de -5% del PBI y un déficit externo de -3,8%.

Finalmente, Chile es afectado por la caída en los términos de intercambio que mantienen elevado su déficit externo (-6,7%), bajo crecimiento (2%) y una inflación por encima del 10%. Por su parte, Perú se ubicó en la quinta posición durante 2022 con un IPM de -18,8

Perú 2001-2022

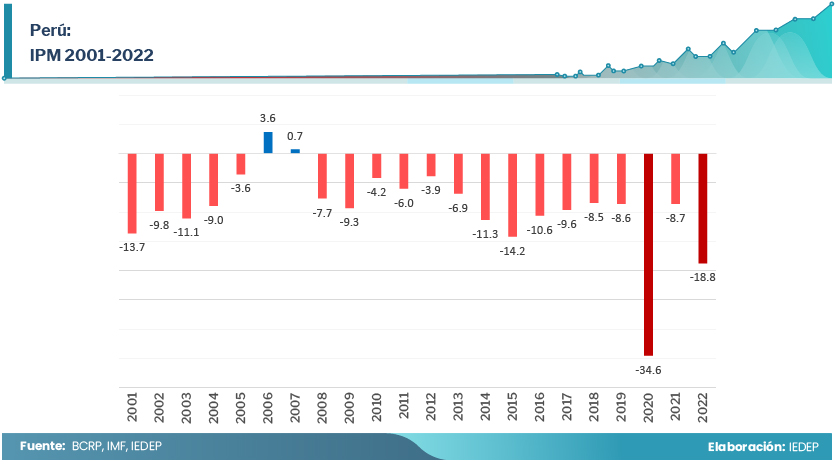

Hemos dicho que lo natural para los países de la región es que el IPM sea negativo. No obstante, en los 22 años analizados, Perú logró un índice positivo de 3,6 y 0,7 en los años 2006 y 2007, periodo cuando el crecimiento promedio era de 8% anual, además de un superávit fiscal y externo promedio de 2,8% y 2,4% del PBI, respectivamente. Otros años con buenos resultados, a pesar que el IPM resultó negativo, fueron 2005, 2010 y 2012, periodos cuando el factor común era el alto crecimiento económico y baja inflación, acompañados de un superávit fiscal o externo.

Sin embargo, los resultados del IPM se hacen más negativos desde 2014, año en el que se inicia un periodo de tasas de crecimiento económico por debajo del 4%, el déficit fiscal se hace permanente y la deuda pública, que se había reducido hasta un 19,2% del PBI, empieza a acumularse año a año hasta llegar a su nivel actual de 33,8% del PBI.

El año de peor IPM (-34,6) en lo que va del siglo fue 2020 como consecuencia de la pandemia y las medidas para combatirla. La considerable caída del PBI (-11%), el incremento del desempleo (-13,9% de la PEA) y el elevado déficit fiscal (-8,9% del PBI) fueron las principales causas de tal desempeño.

La siguiente peor performance en el presente siglo se registraría en el presente 2022. Las bajas proyecciones de crecimiento del producto cercanas al 3% y de alta inflación de 8,5% perjudicaron la performance durante el presente año, sumado al déficit fiscal (-1,9% del PBI) y déficit externo (-3,8% del PBI) han llevado a un IPM de -18,8, el segundo valor más negativo después del resultado del 2020. Para 2023 las perspectivas no son favorables por la baja proyección de crecimiento, el entorno internacional negativo que podría afectar las cuentas externas y la presión al alza en los precios internacionales que aletargaría la disminución de la inflación.