Economía mundial: Entre la inflación y el desempleo

El panorama de la economía mundial continúa sombrío a medida que las proyecciones de crecimiento mundial van a la baja. En ese contexto, los países desarrollados redujeron sus perspectivas de crecimiento a 2,6% para el 2022 y a apenas 1,8% para el 2023.

Dichas economías se encuentran en la disyuntiva entre la inflación y el desempleo que vivíamos los países latinoamericanos hace pocas décadas. El presidente de la Reserva Federal de Estados Unidos (FED), Jerome Powell, señaló recientemente que bajar la inflación expeditamente es esencial dado que es vital para una economía saludable, privilegiando así la reducción de la inflación, aunque eso signifique menores puntos de crecimiento.

Algo similar ocurre en las economías emergentes líderes como China e India, países que bajaron su proyección para 2022 en 1,2 y 0,4 puntos porcentuales, para ubicarse en 3,8% y 7,6%, respectivamente.

Es que el shock de oferta provocado por el conflicto Rusia-Ucrania, que a su vez ha ocasionado el incremento en los precios de alimentos, petróleo, gas natural y fertilizantes; y las restricciones que enfrenta el comercio mundial sumado a factores climáticos han provocado una inflación mundial que se estima en 7% a nivel global. Estados Unidos registró en mayo una inflación anual de 8,6%, la mayor de los últimos 40 años.

Similar suerte compartió el Reino Unido y Alemania, con inflaciones de 9% y 7,9%, respectivamente. Entretanto, se proyecta una inflación de 13,8% para América Latina, 22,1% para Mercosur y 6,4% para la Comunidad Andina.

Política monetaria contractiva

La respuesta de los bancos centrales a la oleada inflacionaria es el alza de la tasa de interés de política monetaria, la que se transmite al mercado interbancario y bancario, afectando las decisiones de endeudamiento de empresas y familias, controlando el gasto agregado para, así, controlar la inflación y las expectativas inflacionarias.

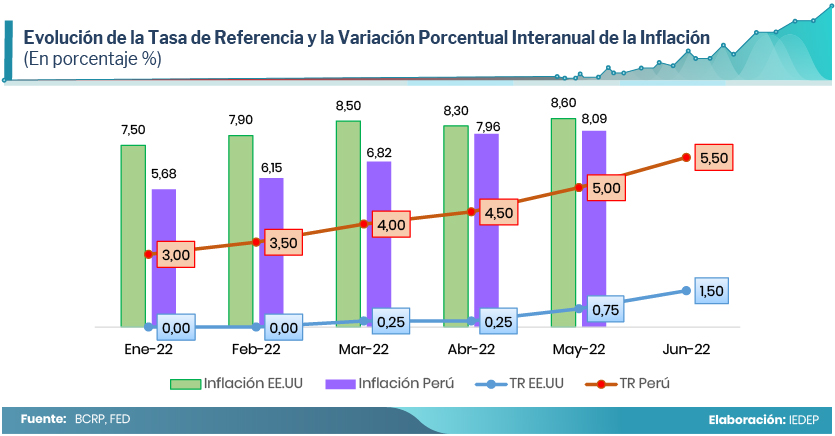

En ese sentido, la FED aumentó en junio su tasa de interés en 75 puntos básicos (pb) hasta alcanzar 1,75%, la mayor alza desde 1994. Antes del 2022, la FED mantuvo una política monetaria expansiva con tasa de interés cercana a cero (0,25%). En lo que va del año la tasa de interés de la FED ha realizado tres incrementos y se espera que la tendencia continúe en lo queda del año.

Entre los principales efectos que trae el incremento de la tasa de la FED para la región latinoamericana está el mayor retorno de los instrumentos financieros de EE.UU., como es el caso de los bonos soberanos, lo cual los hace mucho más atractivos para los inversionistas que durante años han apostado por los mercados emergentes.

No obstante, hasta el momento, el diferencial de tasas de rendimiento que ofrecen las economías latinoamericanas sigue siendo muy alto, por lo que la región no ha experimentado una salida abrupta de capitales que afecte la estabilidad de los tipos de cambio.

América del Sur también

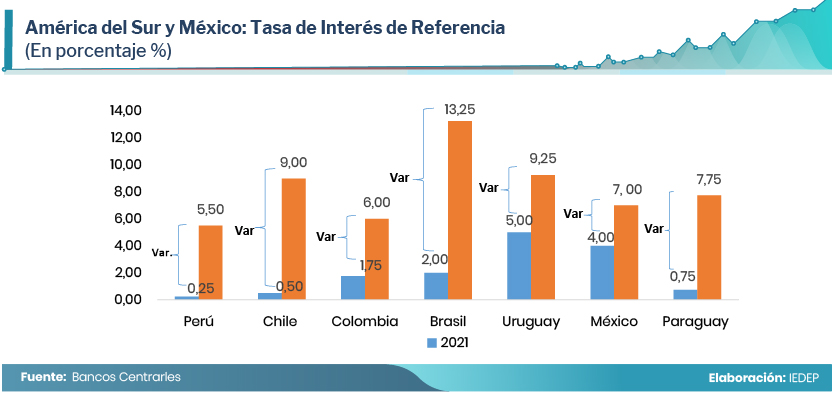

Los bancos centrales de América del Sur y México respondieron con mayor margen de manejo de política monetaria, en parte porque algunos países de la región ya enfrentaban elevadas tasas de inflación desde periodos anteriores. Así, Brasil fue el primer país que desde febrero del 2021 ha venido incrementando su tasa de interés de referencia, ubicándola para junio del 2022 en 13,25%, lo que significó un incremento de 1.125 pb en los últimos 17 meses.

No obstante, pese a la agresiva política monetaria, la inflación continuó por el sendero de crecimiento alcanzando en mayo 2022 una variación porcentual interanual de 11,30%.

El segundo país de la región que inicio un incremento paulatino de su tasa de referencia fue México sumando siete incrementos en los últimos 14 meses, pasando de 4% en mayo 2021 a 7% en junio 2022 (300 pb). En tanto la variación porcentual interanual de la inflación en mayo del 2022 llego a 7,65%.

Por su parte, en Chile, los incrementos de su tasa de referencia iniciaron en junio del 2021 sumando 850 pb en los últimos 12 meses, ubicándolo en 9% en junio del 2022, pero registrando una inflación de 11,54% para mayo del 2022.

En tanto, Perú y Paraguay adoptaron políticas monetarias más agresivas a partir del agosto del 2021. Para el caso peruano se efectuaron 11 incrementos llevando la tasa de referencia de 0,25% en julio de 2021 (mínimo histórico) a 5,50% en junio de 2022.

A su vez, Paraguay sumó un incremento de 700 pb, resultando 7% para junio del 2022. La inflación interanual para mayo del 2022 que alcanzaron ambos países fueron de 8,09% y 11,40%, respectivamente.

Uruguay inició los incrementos de su tasa de referencia en setiembre del 2021, sumando hasta junio del 2022 un ascenso de 425 pb situándola en 9,25%. Por su parte Colombia realizó incrementos de su tasa de referencia a partir de septiembre del 2021, sumando un ascenso de 425 pb hasta junio de 2022, situándose en 6%. Las inflaciones resultantes para ambos países llegan a 9,37% y 9,07%, respectivamente.

Argentina, el país más inflacionario de la región junto con Venezuela, se sumó a la contención de su inflación a través de política monetaria en diciembre del 2021. Sin embargo, cabe precisar que la situación de este país difiere de sus pares de la región ya que afronta una inflación galopante principalmente por desequilibrios internos. Hasta junio del 2022 el incremento total de su tasa de referencio fue de 1.400 pb ubicando en 52% y con ello la inflación para mayo ascendió a 60,70%.

Términos de intercambio a favor

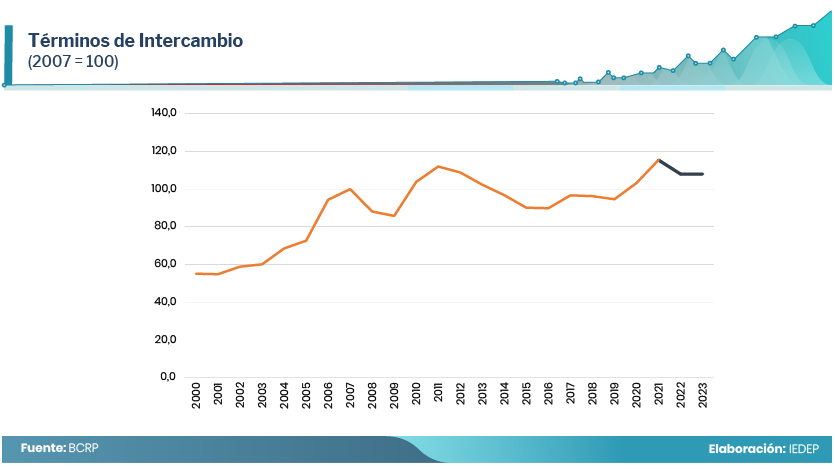

Esta disyuntiva entre crecimiento e inflación no tiene que ser así puntualmente para el caso peruano. A pesar de todo este panorama internacional desfavorable, los términos de intercambio, es decir, el cociente del índice de precios nominales de exportación y el índice de precios nominales de importación, aún se mantiene en niveles históricos altos, comparables con los que se registraban en el 2012.

La reducción estimada del Banco Central de Reserva del Perú (BCRP) de 6,3% para el presente año es una advertencia que dicha tendencia se podría mantener en los próximos años y perderíamos la oportunidad de aprovechar los precios de los minerales altos que permiten obtener divisas y recaudación tributaria a partir de las mayores utilidades de las empresas mineras. Pero, como hemos dicho, los términos de intercambio aún nos favorecen.

No obstante, los conflictos sociales medioambientales han afectado el PBI de la minería metálica, reduciéndola en marzo (-3,21%) y abril (-4,73%). Por ello, urge encontrar una solución para estos conflictos sociales para, así, acompañar a los precios altos un mayor volumen exportado y que, de esta manera, el sector minero contribuya a alcanzar un mayor PBI, hoy estimado en una expansión de 3,1%.

Además, el aporte del sector minero puede ser mayor, pues existen 15 proyectos mineros privados que, de continuar ejecutándose o que empiecen a ejecutarse entre el 2022 y 2026, significarían inversiones de un promedio anual de US$ 2.000 millones, sumando 0,8% adicionales al PBI año a año.

El potencial de inversión y exportaciones deben contribuir al dinamismo económico mientras la autoridad monetaria se encarga del control de la inflación.