Cristian Calderón: Mitigando los efectos de la crisis mundial del flete marítimo

La COVID-19, el cambio climático, las regulaciones ambientales y otros aspectos regionales o locales han generado el alza desmedida del flete marítimo internacional. Podríamos afirmar que dicha alza constituye el evento económico mundial del 2021.

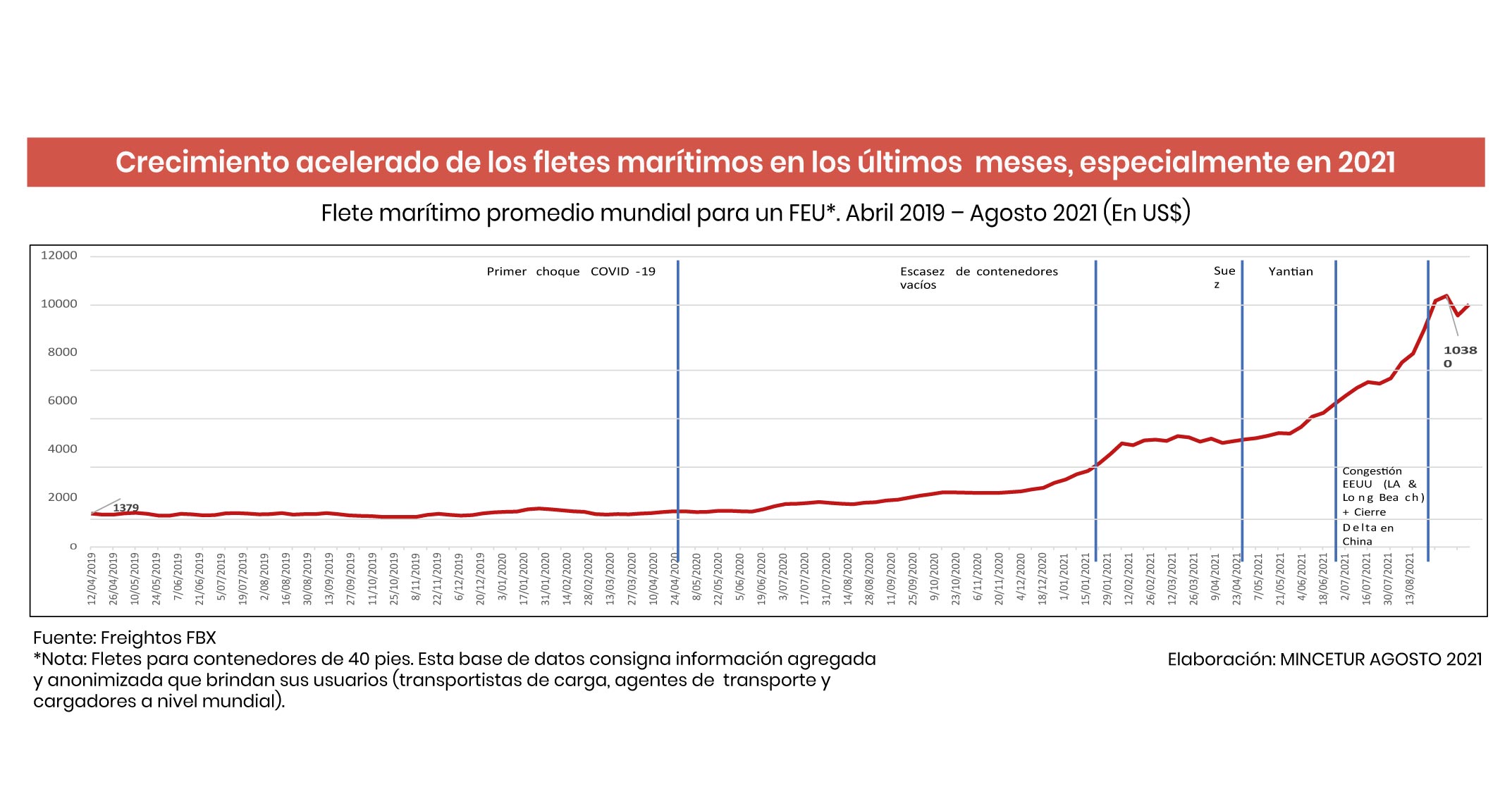

El precio promedio mundial por el envío de un contenedor en abril del año 2019 era de US$ 1.379, y en agosto de este año superó los US$ 10.300, es decir, se ha incrementado en promedio 700%.

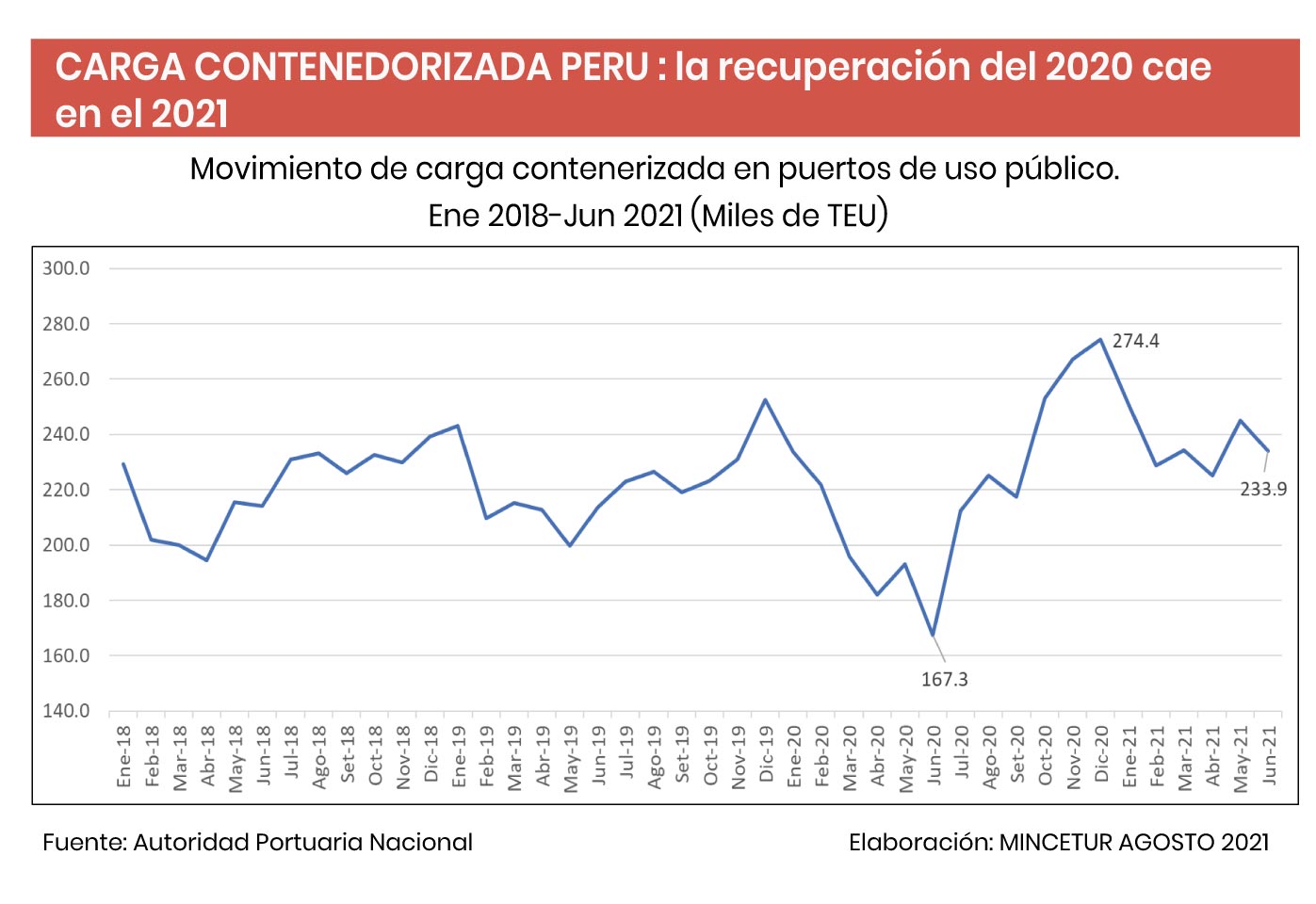

Ello ha generado que en el Perú los envíos contenedorizados se precipiten, perdiendo la recuperación ganada luego del impacto inicial de la COVID-19 en la economía peruana. Adicionalmente a lo expuesto, la carga se ha derivado hacia buques de carga general y ello ha congestionado el puerto del Callao, generando demoras y sobrecostos en las importaciones, que finalmente son trasladados a las industrias o consumidores.

Es muy difícil para nuestra economía rebatir las causas que dan origen a este incremento, pero lo que podemos hacer es mitigar sus efectos en las empresas, mercado y consumidores.

Soluciones como un centro de arbitraje para solucionar las controversias por los costos ocasionados por los reiterados roleos de las cargas o la armonización de las tarifas portuarias con el Decreto Legislativo 1492, son medidas ya solicitadas al sector transportes.

Pero, sin duda, un efecto económico del alza del flete recae en las importaciones. La base imponible de los derechos de importaciones es la suma del valor del producto, el flete internacional y el valor de la prima del seguro de carga, por lo que el precio del flete incrementado en 700% (abril 2019) eleva la base imponible, y ello se traduce en pago de derechos arancelarios e IGV mucho mas alto.

Acuerdo de Valor

En primer orden, el Estado recauda más impuestos, pero la economía se infla, es decir, los precios se elevan artificialmente en el mercado, generando una perdida en el valor del dinero, En otras palabras, se está pagando impuestos por una inflación del precio del transporte.

Nuestra propuesta es que el 20% del flete pagado se sume al valor en Aduanas y no la totalidad de este hasta que los fletes recuperen los valores competitivos que existía en el año 2019.

Ello es posible porque el Acuerdo de Valor de la OMC vigente en el Perú, nos dice –en su numeral 2 del artículo 8– que cada país decidirá si incluye en el valor en Aduana o se excluye del mismo la totalidad o una parte de los gastos de transportes de las mercancías importadas hasta el puerto o lugar de importación.

Cabe resaltar que el texto menciona a los gastos de transportes como uno de los elementos a incluir o excluir del valor en aduanas, siendo otros elementos los gastos de carga, descarga, manipulación y seguros.

Ese mismo artículo culmina diciendo –en el numeral 4- que para la determinación del valor en Aduanas de una mercancía el precio realmente pagado o por pagar, podrá incrementarse de conformidad con lo dispuesto en los numerales anteriores, esto es, con la totalidad o parte de los elementos señalados en el numeral 2, ya citado.

En buen romance, el Acuerdo deja en manos de los países miembros decidir si incluye en su base imponible la totalidad o una parte de cada uno de los elementos que conforman el valor en Aduanas.

Por su lado, la Decisión 571, norma comunitaria andina, nos dice en su artículo 6 “elementos a incluir en el valor en Aduanas”, que todos los elementos descritos en el numeral 2 del artículo 8 del acuerdo de valoración de la OMC referidos al gasto de transporte se suman al valor en Aduanas, mientras que los gastos de descarga y manipulación no se suman.

Lo cual significa que los países andinos han elegido que los elementos del gasto de transporte y carga se sumen, pero los elementos de descarga y manipulación no.

Sin embargo, la Decisión 571 no menciona lo que expresamente dice el acuerdo de valor de la OMC; si se suma la totalidad o parte de los elementos que conforman el valor en Aduanas. Solo dice qué elementos se suman en la base imponible.

Por último, el artículo 20 de la Resolución 1684 de la Comunidad Andina (CAN) reitera que se suman los mismos elementos ya detallados en la norma comunitaria, pero enfatiza: “de acuerdo a lo previsto en el artículo 8 del Acuerdo del Valor de la OMC”, dejando a cada país que elija si incorpora la totalidad o parte cada uno de los elementos del valor en Aduanas, entre ellos el flete.

Hay concordancia en los textos normativos internacionales, por cuanto el de la OMC asigna dos potestades a los países, la primera, a elegir los elementos que se suman al valor en Aduanas, y la segunda, a decidir si se suman el valor total o parcial de esos elementos seleccionados.

La CAN ha convenido en armonizar la primera potestad, elegir que elementos se suman al valor en Aduanas (ningún otro, ni tampoco uno menos), pero la segunda potestad no ha sido armonizada, subsistiendo la potestad que tiene cada país al respecto, de acuerdo con lo previsto por el artículo 8 del Acuerdo de Valor de la OMC.

Caso Peruano

La legislación aduanera nos dice que se suman el valor total del elemento denominado transporte y gastos conexos al transporte, excluyéndose la totalidad del valor de los elementos de descarga y manipulación.

Por ello, bastaría que el MEF emita un Decreto Supremo que, de manera temporal y excepcional, permita que los importadores sumen al valor en Aduanas el 20% del valor del flete y no el 100%.

Así, no estaremos “importando” la inflación del flete marítimo, ni perjudicando la economía con la desestabilización de los fletes a nivel mundial.