Crédito a empresas crece 5%

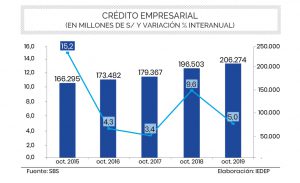

El sistema financiero nacional, constituido por 55 entidades privadas entre Banca Múltiple (BM) e Instituciones Microfinancieras (IMF) y dos estatales (Banco de la Nación y Agrobanco), ha otorgado créditos por un total de S/ 332.514 millones al mes de octubre de 2019.

De dicho total y excluyendo al Banco de la Nación –que financia solo a personas naturales– el Instituto de Economía y Desarrollo Empresarial (IEDEP) de la Cámara de Comercio de Lima observó que el crédito al sector empresarial ascendió a S/ 206.274 millones, lo que representa el 62% del total de créditos. Respecto al tipo de moneda en que se otorga los préstamos, en los últimos cuatro años en promedio las colocaciones en moneda nacional han representado el 62% del total.

En el caso de pequeñas y microempresas, dicha tasa supera el 97%, entretanto en lo que corresponde a grandes empresas predominan los préstamos en moneda extranjera alcanzando el 57,3%.

► Inversión pública per cápita alcanza menor nivel

► Inversión pública “dormida” suma S/35.100 millones

► 10 decretos de urgencia impulsarían la productividad

Las 15 entidades que conforman la BM concentran el 87,1% de la oferta crediticia para el sector empresarial, mientras que en menor proporción se encuentra las 12 cajas municipales (8,1%), 11 financieras (3,2%), siete cajas rurales (0,6%), nueve edpymes (0,5%), Agrobanco (0,4%) y una Empresa de Arrendamiento Financiero (0,1%).

De acuerdo con el tamaño de empresa, las corporaciones absorben el 35% del crédito total, las grandes empresas el 22,7%, medianas empresas 22,1%, pequeñas empresas 14,7% y las microempresas alcanzan apenas el 5,5%.

Respecto a la evolución de los créditos empresariales, la tasa interanual de crecimiento en octubre 2018-2019 fue de 5%, lo que revela una desaceleración en relación al periodo 2017-2018, cuando fue de 9,6%.

Esta disminución en el último año se debe a que los créditos corporativos y los destinados a medianas empresas redujeron drásticamente su expansión de 15,1% a 3,3% y de 4,3% a 0,6%, respectivamente. Solo los créditos a grandes empresas mantuvieron su crecimiento por encima de 10% y en lo que corresponde a las microempresas de 2,7% a 6,6%.

En un horizonte de mediano plazo, es importante resaltar la expansión que muestran las cajas municipales. En los últimos cuatro años, es decir entre octubre 2015-2019, el crédito empresarial otorgado por estas instituciones se expandió en 55,3%, tasa muy superior al promedio del sistema financiero (24%), de la Banca Múltiple (21,9%) y Financieras (31%).

A nivel de las regiones

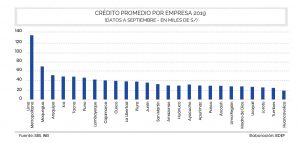

A partir de la información del crédito empresarial de la Superintendencia de Banca, Seguros y AFP (SBS) y las estadísticas del stock de empresas del Instituto Nacional de Estadísticas e Informática (INEI) por regiones a setiembre de 2019, se estima que a nivel nacional cada empresa en promedio tiene créditos en el sistema financiero por un monto de S/ 74,8 mil.

Este resultado está sobrestimado debido a que el monto promedio para una empresa de Lima Metropolitana es bastante alto (S/133,1 mil) por lo que distorsiona el resultado. Si se le excluye, dicho promedio nacional bajaría hasta S/ 33,1 mil. Con ello, 11 regiones se encuentran por encima de dicho promedio, liderado por Moquegua, con S/64,8 mil; Arequipa (S/ 46,4 mil); e Ica (S/ 44,3 mil). En tanto, 13 regiones se ubican por debajo del promedio y con los menores montos de créditos por empresa, entre las que se encuentran Loreto (S/ 23,1 mil), Tumbes (S/ 22,4) y Huancavelica (S/ 17,7 mil).

Con información disponible a 2018 se estimó el crédito por tamaño de empresa y los resultados muestran que en promedio en Lima Metropolitana la gran y mediana empresa tienen créditos por S/ 13,6 millones, una pequeña empresa por S/ 160.000 y una microempresa por S/ 3.000. En el resto del Perú, el promedio es S/ 5 millones para la gran y mediana empresa, S/ 459.000 para una pequeña empresa y S/ 6.000 para una microempresa.

Por otro lado, en Amazonas y Huancavelica el crédito corporativo y a grandes empresas es nulo. En Apurímac, Ayacucho, Cajamarca, Madre de Dios, Pasco, San Martín y Tumbes no existe crédito corporativo. Las cajas rurales solo tienen créditos a corporaciones y grandes empresas en Lima Metropolitana, y no registran colocaciones ni a medianas, pequeñas y microempresas en regiones como Ica, Loreto, Madre de Dios y Moquegua.

Por actividad económica

Los sectores comercio, manufactura y actividades inmobiliarias y empresariales concentran el 25,8%, 19,5% y 12,5%, respectivamente, del crédito empresarial del sistema financiero. Otros sectores con menor participación son agropecuario (5,5%), minería (5,0%) e intermediación financiera (4,9%).

La banca múltiple llega a representar más del 90% del financiamiento en la mayoría de actividades como minería, electricidad y agua y manufactura.

Las participaciones más bajas se encuentran en transporte y comunicaciones (78,2%), hoteles y restaurantes (77,3%) y agropecuario (75,7%); y en el caso de las cajas municipales se han especializado en el sector comercio (40,8%), transporte y comunicaciones (13,6%) y actividades inmobiliarias y empresariales (9,0%).

El mercado primario de valores es otra alternativa de financiamiento para el sector empresarial. Si bien dicho mercado siempre se consideró exclusivo para corporaciones y grandes empresas debido al alto costo que implica una emisión de valores, en el año 2012 se desarrolló un marco normativo diferenciado de requisitos y obligaciones para facilitar el acceso de empresas medianas a dicho mercado.

Esto significó crear un mercado alternativo de valores (MAV) para la realización de oferta pública primaria y secundaria de valores, sea con instrumentos de deuda como papeles comerciales o bonos y de capital como son las acciones.

Durante el 2019 en total se realizaron emisiones en soles por un monto de S/ 5.974 millones y en dólares por US$ 142,5 millones. En el MAV el monto emitido fue de apenas S/ 4 millones y US$ 28,9 millones.

Tan solo ocho empresas han empleado dicho segmento de mercado. De este grupo la empresa agropecuaria Chavín de Huántar emitió bonos por un monto de US$ 4 millones, mientras que las siete empresas restantes realizaron ofertas de instrumentos de corto plazo por US$ 24,9 millones. Aún el MAV no logra consolidarse como una alternativa para las medianas empresas.