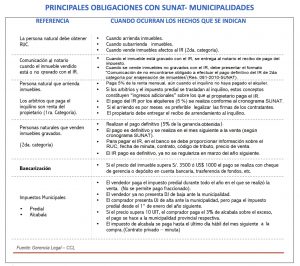

20 obligaciones tributarias en la venta y alquiler de inmuebles

Las personas naturales, sociedades conyugales y sucesiones indivisas que transfieren inmuebles gravados y no gravados con el Impuesto a la Renta (IR), deben cumplir con 20 obligaciones tributarias con la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) y los municipios según las normas vigentes, informó la Cámara de Comercio de Lima (CCL).

“Para determinar el valor actualizado de los inmuebles a ser transferidos, los contribuyentes deben tener en cuenta el factor de reajuste que mensualmente es aprobado por el Ministerio de Economía y Finanzas (MEF), a efectos de la declaración jurada y pago del Impuesto a la Renta”, manifestó Víctor Zavala, gerente del Centro Legal de la CCL.

Menciona, por ejemplo, que las personas naturales que transfieren inmuebles entre el 7 de septiembre y el 6 de octubre del 2020, deben de tener en cuenta el factor de reajuste aprobado por la RM 253-2020-EF, publicado en El Peruano el 6 de septiembre de 2020.

IR POR VENTA DE INMUEBLES

Están gravados con el Impuesto a la Renta: la venta de inmuebles comprados para ser revendidos, los inmuebles construidos para su posterior venta y los inmuebles adquiridos y vendidos a partir del 1 de enero del 2004, excepto cuando se trate de una casa habitación única.

Tenga en cuenta que el IR por la venta de inmuebles es el 5% sobre la ganancia que se obtenga. Esto es, la diferencia entre el costo computable (valor actualizado con el factor de reajuste que aprueba el MEF) y el precio de venta del mismo.

Por ejemplo, si el costo computable es S/ 300.000 y se ha vendido en S/400. 000 la ganancia será de S/100.000 x 5% = S/ 5.000, que será el IR a pagar.

FACTOR DE REAJUSTE

Para los inmuebles adquiridos a título oneroso, el valor de adquisición se actualiza con el factor que mensualmente publica el MEF, considerando el mes y año de adquisición.

Por ejemplo, si el inmueble se adquirió en enero del 2005 en S/100. 000 y se vende entre el 7 de septiembre y el 6 de octubre de 2020, el factor de actualización es 1.39 (S/100. 000 x 1.39 = S/139.000 valor actualizado).

Ver últimos factores de ajuste aprobados por el MEF: RM 253-2020-EF, publicado en El Peruano el 06 de setiembre de 2020.

Para el caso de inmuebles heredados, recibidos en donación o anticipo de legítima (esto es a título gratuito), a partir de agosto de 2012 el costo de adquisición será “cero” o el monto que pagó el causante, siempre que pueda probarse fehacientemente.

Por ejemplo, al padre fallecido le costó S/100.000 y es vendido por el heredero a S/150. 000, la ganancia será S/50.000 x 5% = S/2.500, monto del IR a pagar.